24小时免费热线:

24小时免费热线:

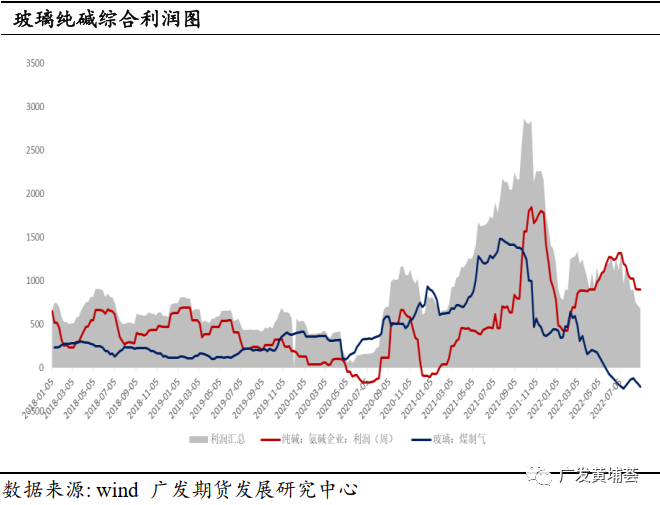

玻璃和纯碱产业链无法割裂分析,由于两者的上下游关系,玻璃利润低迷将抵触高价原料,那么行业利润将重新调整分配。当前受地产行业下行周期的影响,“玻璃+纯碱”综合利润持续被压缩,两者正处于蛋糕缩水过程中利润再分配阶段。

2019-2021 处于地产景气度后周期,玻璃潜在产能被充分调动,如今地产黄金期已逝,尚有存量待竣工库存还将对玻璃需求形成一定支撑,但无法持续太久,地产下行压力下玻璃去产能是不可避免的。随着产能逐渐去化,实现供需平衡,玻璃将由亏损逐渐向成本线向上靠拢,即中长期看伴随着产能陆续出清,价格重心逐渐上移稳定在成本线上方,但终端需求萎缩使其无法再走出大行情。玻璃和纯碱虽然互为产业链上下游,但两者行情有各自的逻辑,背离的情况也时有发生。由于玻璃所处产业链下游且行业特性相对刚性,熊市时其对纯碱价格的向下带动力更强,但牛市时其价格对纯碱的向上带动力较弱。玻璃的牛市和房地产市场息息相关,而纯碱的大牛市除自身基本面结构良好外,还需有玻璃的牛市加持,两者缺一不可,今年三季度的纯碱走势就是以上结论的很好验证。

正文

一、玻璃纯碱景气度相关性

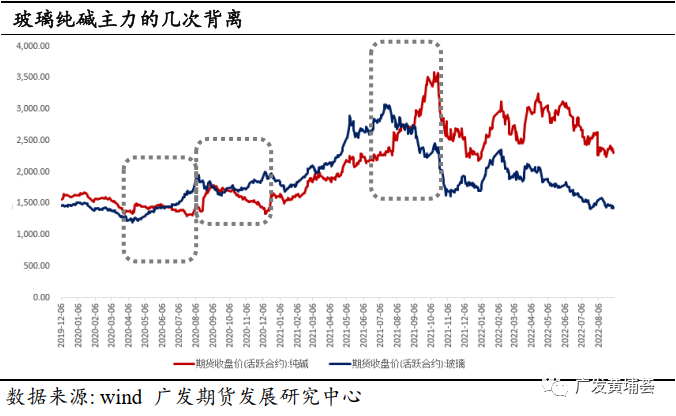

玻璃纯碱互为产业链上下游,两者价格波动具有一定的相关性,但也经常出现背离。从长周期大趋势的视角来看,两者走势大体一致, 例如终端地产高景气度下带动玻璃价格走强,供需格局及利润的转好刺激玻璃企业产线点火,玻璃产能的释放拉动纯碱需求增多,纯碱价格同样走强。但两者走势也经常出现背离的情况,在大趋势同向波动下,往往夹杂着阶段性的背离, 根本原因在于:玻璃企业针对利润情况对供给的调节能力相对较弱, 即玻璃供不应求时产能无法快速释放,以及玻璃供过于求时产线无法做到迅速出清, 劈叉的行情往往在此时发生。

自 2020 年 6 月开始,玻璃景气度超越纯碱,一直延续至 2021 年 8 月,玻璃行业高利润高景气度源自该行业供需格局趋紧, 供应增量小于需求增量, 而纯碱行业的低景气度源自供应增量大于需求增量, 即玻璃产能扩张有限。自 2021 年三季度, 两者景气度在此发生反转,至目前,纯碱供需格局及利润情况均好于玻璃行业。

玻璃和纯碱产业链无法割裂分析, 由于两者的上下游关系,下游的玻璃行业持续低迷会倒逼上游纯碱厂利润,因重碱的最大下游即浮法玻璃,玻璃利润低迷将抵触高价原料,那么行业利润将重新调整分配。当前受地产行业下行周期的影响, “玻璃+纯碱”综合利润持续被压缩,两者正处于蛋糕缩水过程中利润再分配阶段。玻璃行业如今已经处于负利润阶段,下方空间极其有限,长远来看,玻璃去产能进度在逐渐推进,当达到阶段性供需平衡后,玻璃价格会向上向成本线靠拢,或在需求的配合下利润逐渐上浮在成本线以上。而纯碱则在玻璃去产能的进程中利润逐渐下移,两者的行业景气度随着终端地产及宏观大环境变化被重新分配。那么如何把握两者行情价差的波动规律?自纯碱期货上市以来, 两者行情的大趋势走势基本一致, 但其中存在 3 次比较大的背离。我们可以将这三段行情摘取出分别分析背离的原因、发生节点的驱动。

二、复盘几次行情背离

2020 年发生两段纯碱玻璃的劈叉行情, 根源在于玻璃的供需格局逐渐趋紧,地产需求推助玻璃价格全年处于爬坡趋势中,而纯碱则因玻璃产能释放有限需求受到抑制, 2020 年全年处于谷底水平。

第一段背离:2020年4-7月

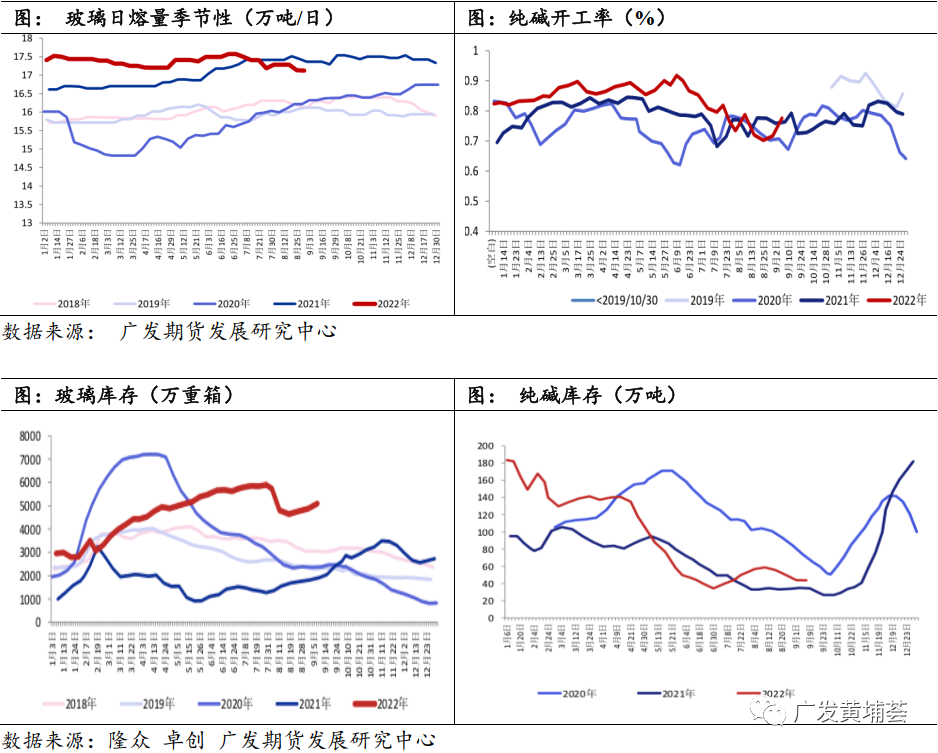

第一轮背离发生在 2020 年 4-7 月, 玻璃大幅上涨, 纯碱偏弱震荡。4月, 玻璃库存受新冠疫情影响累至历史高位, 8 省库存突破 7000 万重箱,累库幅度同比接近 100%。2019 年玻璃经历了牛市行情, 原片价格在年末处于高位, 中下游冬储意愿不强, 低库存战略下对高价原片观望心态较浓,19 年末至 20 年初, 玻璃库存已经处于累库格局, 即疫情爆前厂家库存基数已经偏高。玻璃的刚性的生产特性, 进一步放大了疫情对于玻璃行业的负面影响,疫情期间产线也处于满产状态,此时的玻璃企业陷入被动局面。企业面临存货减值风险, 迫于天量的库存压力,部分产线被动执行冷修,玻璃产能减量,此时玻璃价格跌至 1200 点位以下。4 月后, 随着疫情逐步控制,各行各业复产复工, 在宽松的货币政策下,各地方政府陆续出台政策延长房企的还款周期,减低房企资金压力, 地产端由于几个月的工期拖延, 地产开启赶工潮。贸易商、深加工在常备库存偏低的基础上开启补库需求,此时玻璃需求大幅攀升, 而供应端受制于工信部对玻璃行业产能投放的严格限制,玻璃供应增量趋缓,供需两端共同推动库存快速去库化。至 6 月末,库存降至 3000 多万重箱, 环比库存峰值去化一半左右。

基本面的反转更加激发了玻璃的投机需求, 此时 2009 合约增仓上行。而另一端的纯碱表现则相对低迷, 2019 年底纯碱已经处于库存高位60 万吨左右, 叠加疫情的冲击下玻璃放水冷修,下游需求收缩, 因此当复产复工后纯碱行业并没有跟随复苏, 供应相对宽松, 高库存压力对价格形成压制。此时的纯碱月间格局是远月升水格局, 05 合约升水现货, 4月以后大量纯碱仓单注册,期现套利持仓迅速走高, 05 合约价格跌至 1200点位以下。

在这个过程中, 玻璃纯碱价格走势分化,两者价格从纯碱高于玻璃扭转为玻璃价格升水纯碱并逐渐拉开差距。

第二段背离:2020年8-12月

这一段背离分为两小段, 8-9 月玻璃回调纯碱突然拉涨,两者主力价格再度交汇;10-12 月玻璃重新走强, 纯碱重回弱势, 玻强碱弱格局下两者价差再度拉大。

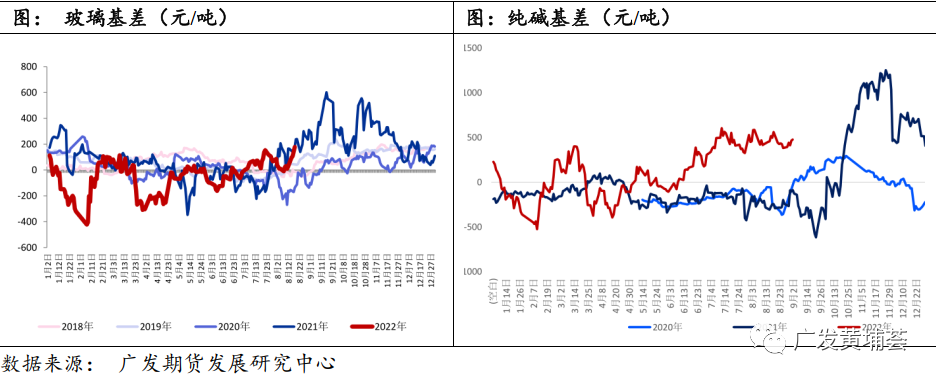

8-9 月多地遭遇高温多雨天气, 玻璃贸易商、 深加工原片库存在前期的补库下处于偏高位置, 玻璃厂小幅累库, 价格出现回调。而此时纯碱的主产区青海环保限产,西南地区受到强降雨部分装置停车, 利好消息带动现货提价,中下游补库热情提升,显性库存大幅去库, 至 9 月末,纯碱库存由疫情时期峰值 170 万吨降至 50 万吨, 纯碱基本面得到改善,在此过程中现货反弹幅度大于期货, 纯碱由负基差转为正基差。

10-12 月,国庆长假以后贸易商及深加工开启了新一轮的补库潮,房地产竣工旺季在四季度开启,玻璃的多个产区库存继续下降, 尤其华北地区在去产能之后四季度库存降至历史低位, 年底库存低至 104 万重箱,同比 2019 年降幅 80%, 玻璃供需格局再度紧平衡,此时现货和盘面共振上涨。而纯碱检修季及环保限产结束,高弹性的行业供应特性使其开工率迅速回升至 80%左右,供应量持续增长。而需求端玻璃在金九银十旺季到来前已集中点火完毕,四季度产能变化不大,纯碱需求受到季节性抑制, 纯碱上游在经历了先前的大幅去库后, 10 月以后重回累库格局, 累库斜率较大, 至 12 月, 纯碱库存重回 140 万吨高位, 同比 2019 年高 70%,在高库存压制下纯碱价格重新走弱, 在四季度与玻璃的价格再度发生劈叉。

第三段背离:2021年8-10月

21 年 8 月玻璃已经因地产下行周期的开启而步入熊途,而纯碱价格在光伏强预期下还在继续冲高,现货涨至 3500 元/吨,此时两者行情发生分化。

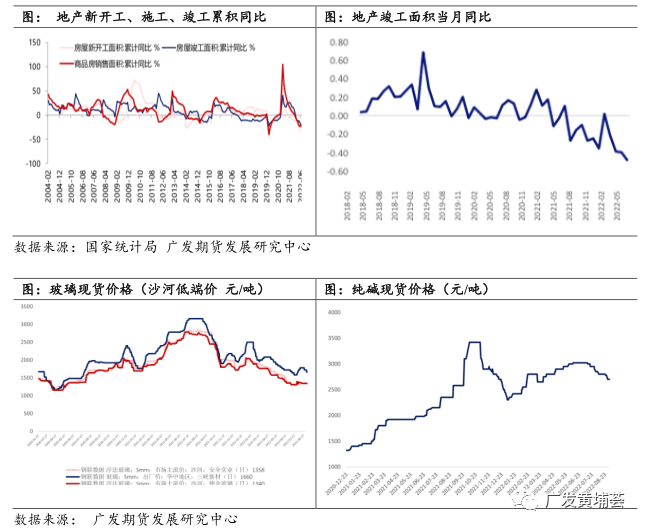

从 2020 年 4 月至 2021 年 7 月的这轮玻璃大牛市源自地产竣工需求的集中释放。由于近年来房地产融资压力不断增加,企业为了快速回笼资金,增加地产前端投入,拿到预售许可后即开盘进行销售,开工面积-竣工面积的差值不断扩大,即存量房屋进入去库阶段。由于上半年地产行业呈现过热局面,多地房价大幅上涨,下半年国家大力调控地产行业,政策力度层层加码,导致地产成交活跃度迅速下滑,企业销售收入大幅缩减,且调控政策导致融资困难,造成房企现金流紧张,竣工需求滞后。从地产数据上来看,竣工面积累积同比增速由 26%的峰值开始逐月回落(当前最新数据-23.3%) ,从供应端角度来看, 2021 年上半年产能也在扩张, 日熔量攀升至 17.5 万吨高位, 相比年初时增 1 万吨日熔量。在高供应,低需求的供需格局下库存开启了累库格局,玻璃价格迅速回落, 2201 合约从高点3079 至年底跌至 1500 点位附近,价格腰斩。

纯碱从 2021 年年初一直延续上涨趋势, 涨势持续到 10 月。因产能增量有限, 但浮法玻璃产能大幅攀升, 此外, 光伏的强预期是今年纯碱上涨的另外推助力。纯碱价格从年初 1500 元/吨左右的低点,一路震荡走高,全年最高点至 3500 元/吨左右。10 月以后随着光伏投产不及预期、以及玻璃大幅下跌,在产业链自下而上传导而来的压制力下,纯碱价格触顶后迅速崩盘, 贸易商随盘面抛货,负反馈形成,期现转为 back 结构。

此轮分化发生在 8-10 月, 玻璃崩盘后纯碱价格因供需格局以及光伏强预期依然坚挺, 9 月纯碱价格反超玻璃,崩盘前升水玻璃价格超过 1000点。但我们无法忽视玻璃给纯碱带来的压制,当玻璃崩盘后,需警惕纯碱的高位的压力,下游行业十分单一的重碱在此时无法独善其身。如果叠加宏观等因素配合,以及先前的强预期松动,那么负反馈会迅速形成, 所以此时继续做空玻璃-纯碱利润的风险是非常大的。

三、后市产业链前景分析

在地产下行周期之下,玻璃纯碱的综合利润被逐步压缩是一定会发生的事情,可能未来较长的一段时间两者综合利润会持续缩水。那么两者各自的价格朝哪个方向运行呢?

玻璃当前的冷修量远不足以实现供需平衡, 9 月公布的冷修产线有 5-6 条, 日熔量 3000 吨以上, 产能占比 2%左右。不过从下半年以来玻璃厂的冷修进度来看, 7 月冷修 6 条线, 8 月冷修 3 条,如果 9 月如期冷修,那么 3 季度共冷修 15 条线, 产能占比 6%左右。虽然供应过剩格局依旧无法扭转,但值得注意的是近期冷修的产线中不乏窑龄只有 3-4 年的产线,代表了玻璃厂面对冷修心态的扭转。去产能的未来在逐渐被玻璃厂接受。

由于玻璃 7-8 成都是用于地产建筑, 下游行业十分单一, 往往在地产后周期表现最佳。2011 年以后玻璃供应过剩的问题开始凸显, 2014 年工信部发布玻璃行业规范文件, 明确了限制产能新增以及优化产业格局, 明确规定了新增产线门槛、 产能置换细则等等,玻璃产能扩张明显放缓。2019-2021 处于地产景气度后周期, 玻璃潜在产能被充分调动, 如今地产黄金期已逝, 尚有存量待竣工库存还将对玻璃需求形成一定支撑,但无法持续太久,地产下行压力下玻璃去产能是不可避免的。随着产能逐渐去化,实现供需平衡, 玻璃将由亏损逐渐向成本线向上靠拢,即中长期看伴随着产能陆续出清, 价格重心逐渐上移稳定在成本线上方,但终端需求萎缩使其无法再走出大行情。

玻璃的去产能进程中对纯碱的需求逐渐减少, 作为重质纯碱最大的下游对其价格将形成主导性影响,虽然有光伏产线的新增需求,但强预期下一但点火进度不及预期,那么利多则转为利空。同理当下,今年的光伏产线点火兑现率大幅高于去年,截至目前接近 2.5 万吨日熔新增,但 6 月纯碱开始的这波下跌行情,除了宏观转弱、浮法压制外,也有光伏玻璃阶段性供应过剩,产线点火进度不及预期的利空加持,所以需谨慎看待光伏这一基本面变量。虽然明年依然有光伏的强预期加持,但纯碱未来供应增量较大,今年年底至明年的新增产能投放有 100 万吨左右,以及明年年中远兴低成本天然碱 500 万吨产能进入市场,将对纯碱行业格局产生较大影响。

浮法的持续去产能道路将对纯碱价格高度形成强力压制。综上,期待光伏能将纯碱价格再度推上新高已经不太理性,逐渐宽松的供需格局势必将推动价格大趋势向下,但过程中也夹杂着阶段性供需错配下所带来的结构性上涨。

玻璃和纯碱虽然互为产业链上下游,但两者行情有各自的逻辑,背离的情况也时有发生。由于玻璃所处产业链下游且行业特性相对刚性,熊市时其对纯碱价格的向下带动力更强,但牛市时其价格对纯碱的向上带动力较弱。玻璃的牛市和房地产市场息息相关,而纯碱的大牛市除自身基本面结构良好外,还需有玻璃的牛市加持,两者缺一不可,今年三季度的纯碱走势就是以上结论的很好验证。