24小时免费热线:

24小时免费热线:

纯碱方面,贸易商及碱厂较为乐观,普遍认为双碳政策下供应存在不确定性,看好下游光伏玻璃的发展。结合上述总结情况,预计四季度纯碱走势仍偏强,后期需光伏投产及政策对供应的影响。

玻璃方面,玻璃厂认为停产限产对产线影响较大,不希望出现此情况。关于玻璃后期价格走势,贸易商及玻璃厂均认为当前影响价格的关键在于需求,普遍关注下游资金周转情况。笔者认为,尽管玻璃需求仍无明显释放,但在近期盘面已临近部分玻璃老线成本线,在成本仍不断攀升的预期下,盘面下跌幅度有限,四季度玻璃或将在2100-2500区间震荡为主。后期需关注煤改气及房企资金周转情况。

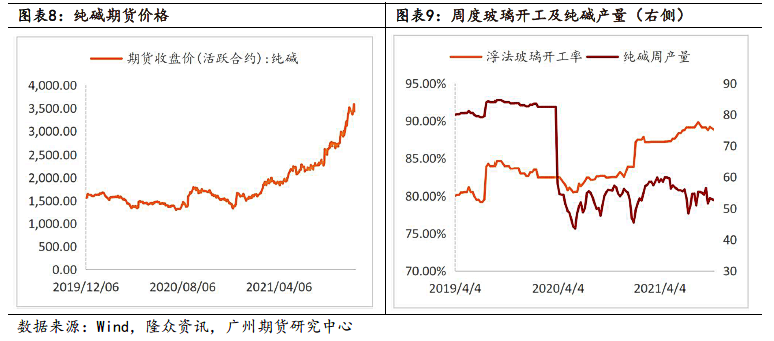

纯碱下半年走势强劲,现货及盘面报价均屡屡突破前期高位,而玻璃厂在原料及燃料成本不断攀升的情况下与之背道而驰,玻璃盘面价格在突破3000高点后呈连续跌势,而现货价格却较为坚挺。为探明两者走势影响因素、厂商实际情况及心态等,笔者于近期走访山东、河北地区。本次调研,共拜访了3家贸易商、1家碱厂、2家玻璃厂、2家交割库。以下为调研结论。

一、 纯碱原料成本增加,成本底部不断抬升

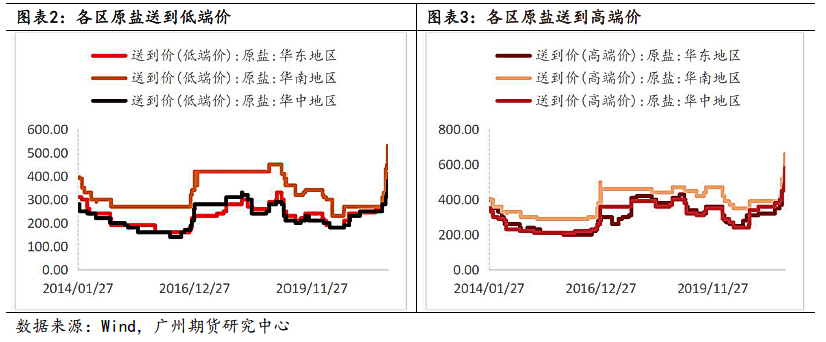

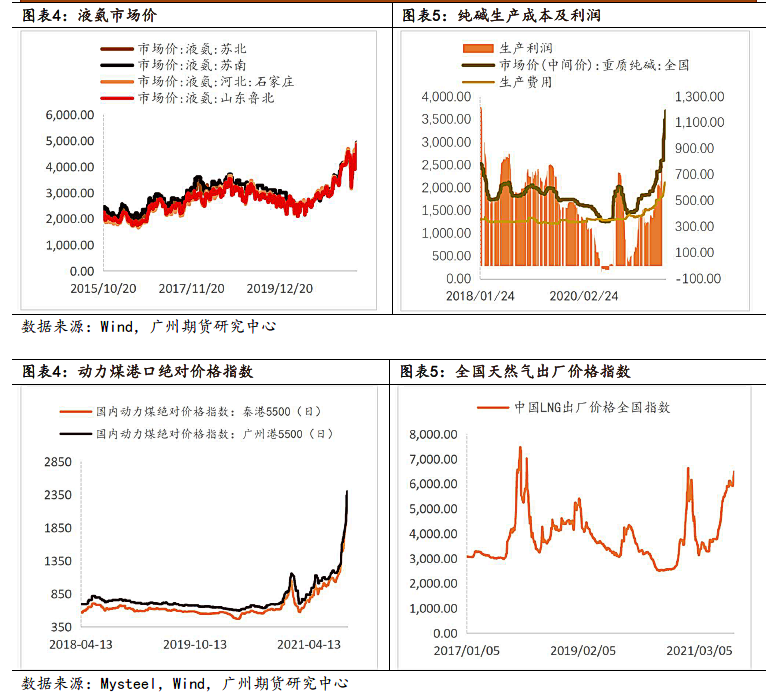

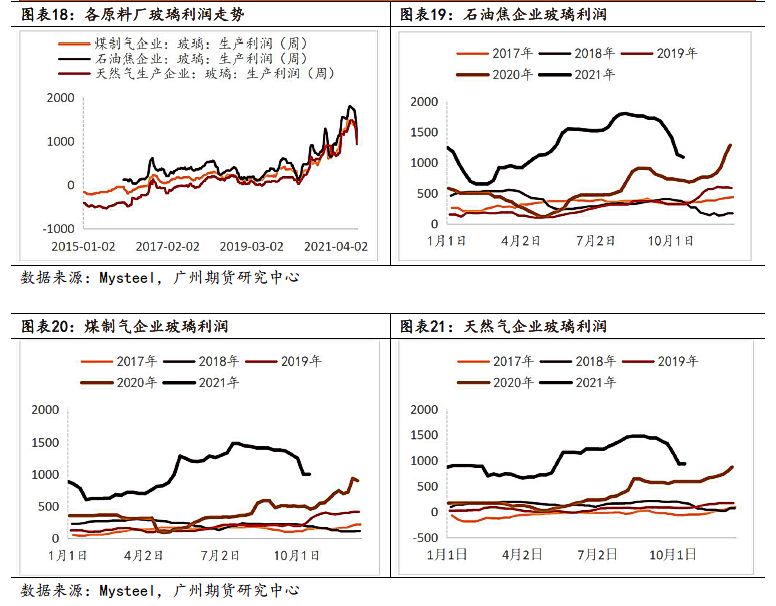

随着联碱工艺的不断改进及绿色发展的要求,我国纯碱制造工艺:联碱法比例不断提高。氨碱法与联碱法成本占比最高的均为原料成本及燃料成本,高达70%-85%,然不同工艺使用原料占比有些许不同。运用氨碱法生产纯碱,生产原料及燃料由占比量高至低排序为原盐、动力煤、石灰石,比值约为30%-40%、20%-30%、5%-10%。而运用联碱法,原料及燃料由占比量高至低排序为液氨、天然气/动力煤、原盐,比值约为45%-50%、20%-25%/10%-20%、15%-25%。其中,液碱的使用使得联碱厂成本有明显增加,粗略估计联碱法生产成本较氨碱法高出600元以上。然采用联碱法可产出氯化铵,销售氯化铵所得收益可降低联碱厂成本,在氯化铵销售利润较好情况下,联碱厂成本较氨碱厂低。

在能耗双控政策下,我国原料价格不断攀升,在此前提下纯碱成本不断抬升。从各项原料价格走势可知,不同原料上涨时间不同,除液碱外,其他主要原料及燃料价格暴涨均发生在8月之后。尽管液碱为联碱法成本占比最高的原料,但在销售氯化铵的收益下,该原料的上涨对纯碱价格并无较大影响。随着8月各项原料及燃料的暴涨,纯碱生产成本底部逐步抬升,其中燃料成本增加尤为明显。天然气在能源紧张下价格不断攀升,动力煤方面,国家从4月开始不断推进动力煤保供,产能逐月增加,然在本年用电量高于往年,且多数煤炭用于电厂保供情况下,市场煤极度紧缺,动力煤供应仍偏紧,后期煤价或仍易涨难跌,纯碱生产成本仍有进一步抬升可能。

二、双控政策下纯碱供应受限,库存情况存在分化

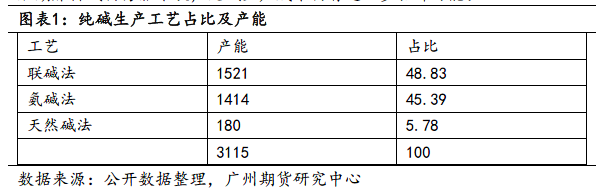

我国纯碱总产能为3115万吨,随着产能的优化,2021年上半年纯碱产量均处历史高位,然在此期间纯碱盘面价格仍稳步上涨,可见上半年纯碱上涨主要因素不在供应端。根据纯碱上涨主导因素划分,可化为两个阶段,第一阶段为5-7月初,第二阶段为7月中下旬初至今。

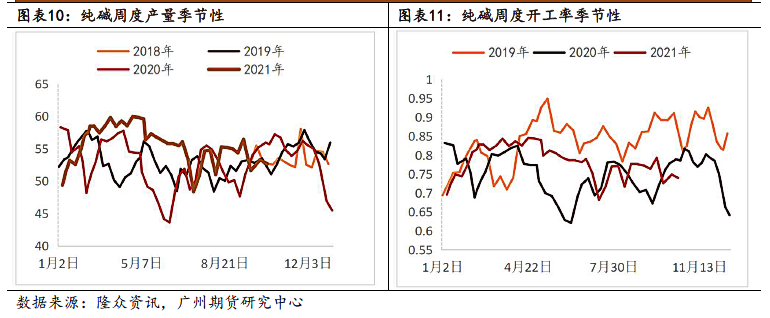

第一阶段纯碱上涨主导因素,为下游玻璃厂高量复产的刚性需求所致。纯碱周度产量从今年年初至4月持续增加,尽管5-7月初产量呈小幅减少趋势,但2月底至7月初产量值均高于往年同期水平,开工率也高于去年同期。5-7月纯碱检修停产存在一定减量,然而该期间增减量相当,供应无明显减量。反观玻璃厂产能情况,4-7月玻璃厂每月净增产能均高于1000T/d。根据调研了解,各玻璃厂在疫情后的纯碱库存均高于往年,大部分玻璃厂最低库存可用天数控制在1个月左右,随着玻璃产量的大幅提升及玻璃厂保持较高库存的影响,纯碱在产量有所增加的前提下仍较紧缺,价格持稳上涨。

纯碱第二阶段上涨的主要因素,在于双控政策对供应的限制。需求方面,下游玻璃在高产量下存在刚需,然随着玻璃厂的持续补库及下半年玻璃终端需求的转弱,玻璃厂纯碱库存均处高值。根据调研了解,沙河地区玻璃厂纯碱最高可用天数高达3个月以上,除个别离纯碱交割库或纯碱厂距离较短的玻璃厂库存在20天-30天之间,其他玻璃厂可用天数多数达一个月以上。纯碱当前已突破往年价格高值,在玻璃厂库存较为充裕情况下,部分玻璃厂计划近期以消耗库存为主,需求较前期或有所放缓。

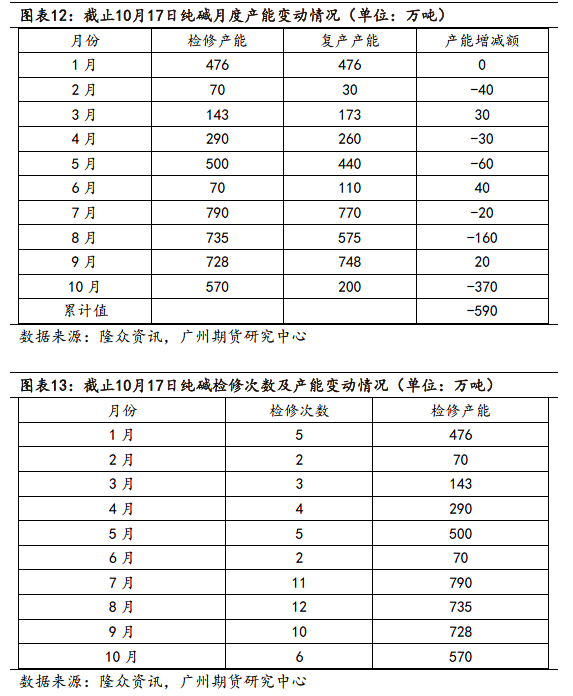

从供应上看,7月后至今纯碱厂检修次数几乎每月都高于10次,检修产能与第一阶段相比也有明显增量,且后期多数检修产能复产时间均为处待定状况。根据调研了解,当前碱厂检修的主要影响因素除了设备老化,另一主要原因便是限产限电的影响。双碳政策并非短期政策,在政策影响下,碱厂供应面临不确定性,复产时长或有延长可能。其次,尽管当前部分复产碱厂接近满负荷生产,且有新增产线将于明年修建完毕,然至下半年来看,近期并无新增产能。在下游刚需较为稳定下,纯碱供应或将持续处于偏紧格局。

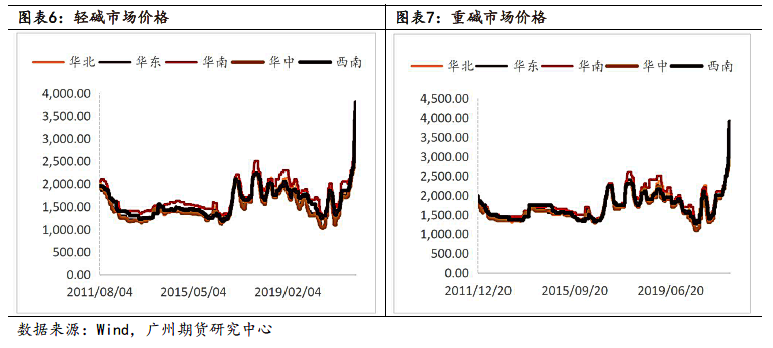

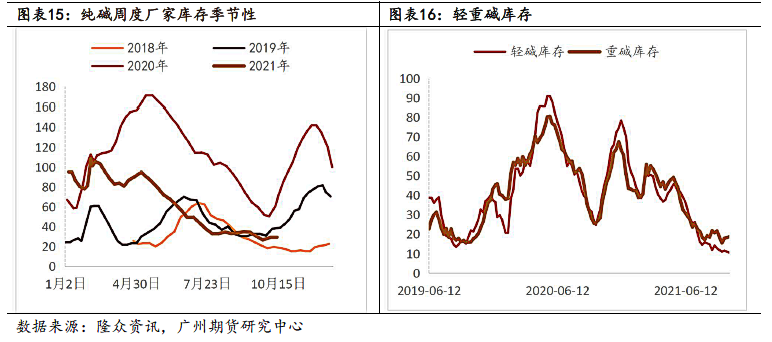

库存方面,当前厂家库存持续处于去库状态,截止10月14日,纯碱厂家总库存为29.3万吨,其中轻碱库存为10.59万吨,重碱库存为18.71万吨。根据调研了解,轻碱库存少于重碱库存,主要在于轻碱下游上半年利润较好,对轻碱需求大,除平板玻璃外,其他下游如纯碱第二产业:无机盐,均对轻碱有偏好,在可用重碱的情况下仍偏好使用轻碱。加上轻碱下游相对重碱下游较为分散,定价较灵活,使用效率较重碱快,在下游需求较好情况下,轻碱的需求较重碱好。

当前交割库库存与贸易商库存存在分化。交割库库存方面,近期统计值接近80万吨。通过走访交割库库存,近期基本以入库为主,价格有小幅回调下有少量出库,各交割库库存基本处于满库临界值。库存分类中,老货与新货占比基本对半。贸易商库存方面,总量库存处低位,其中轻碱库存极低,重碱库存处低位,当前低库存一方面是受货源紧张影响,另一方面,在高价下贸易商拿货谨慎。当前报价处往年高值,且下游库存可用天数较高,交割库库存的释放或对供应有一定缓解。

三、光伏投产拉动纯碱需求,玻璃厂供应稳定对纯碱存在刚需

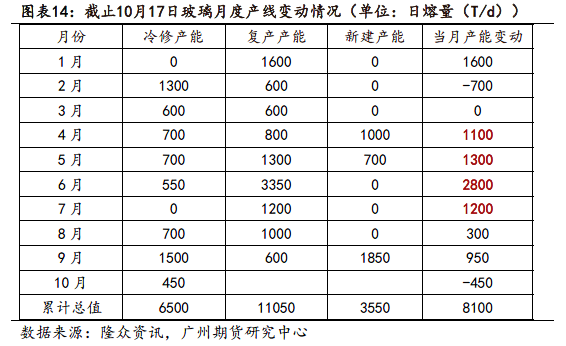

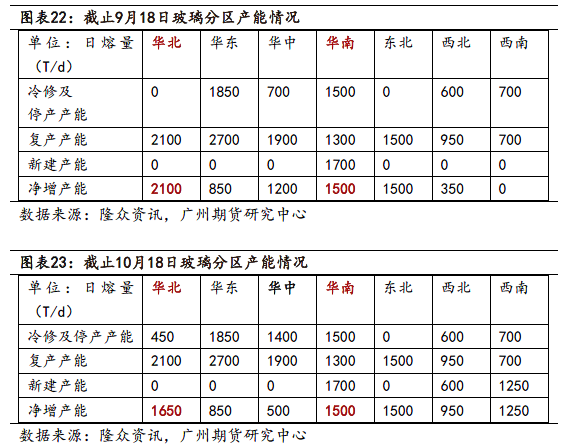

纯碱前期在供应有同比增长情况下,价格仍稳步增长,主要受需求端坚挺影响。根据调研了解,碱厂需求来源主要为光伏及平板玻璃,后期纯碱需求的增长点也在于光伏产线的投产。尽管当前光伏企业利润微薄,且多数今年计划投产的光伏产线推迟点火,但在国家支持发展新能源的前提下,光伏产业发展前景向好,对纯碱需求有所支撑。根据公开资料整理,2021年光伏产线计划投产29300 T/d,当前已点火为11700T/d,点火率为39.93%,年底计划点火量加上推迟点火量,预计光伏产线仍有20000T/d的投放产能。近期玻璃厂450产线放水冷修,然从年初至今的复产及新建产能来看,玻璃产能增幅仍较高,纯碱需求较为坚挺。

四、玻璃走势受需求主导,下游资金情况较为关键

在双碳政策影响下,玻璃原料及燃料报价不断上涨,且在短期内仍处易涨难跌的情况。从价格走势来看,原料及燃料价格与玻璃价格走势呈分化,玻璃利润持续走低,可见原料及燃料价格的上涨对玻璃价格走势并无决定作用,但对玻璃的生产利润影响明显。

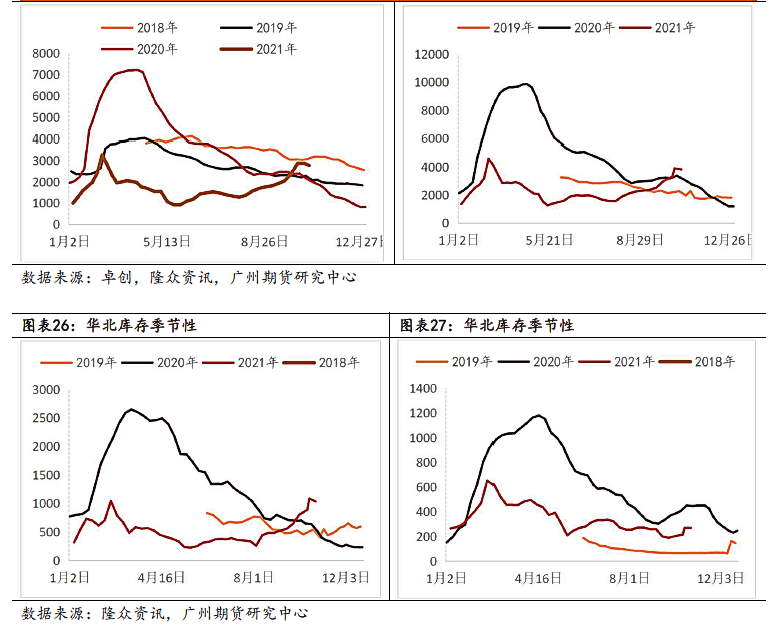

结合玻璃库存及新投产能来看,玻璃产线在4-7月有明显复产,然玻璃库存在此期间并不存在累库,4-5月份持续去库后库存一直维持在往年低值,且各区库存情况存在分化。复产净产能增加最为明显的地区为华北和华南,然在8月后华北地区持续累库,而华南地区在复产产能较高的情况下仍持续去库,主要原因在于华北地区7、8月份受到疫情及降雨影响,下游开工受限,需求不佳。可见库存情况受供应影响有限,主要受下游需求影响,库存或在一定程度上反映了下游需求。近期库存有小幅去库,联系近期玻璃厂降价后产销值提高的情况,也可应证该结论。

根据调研了解,玻璃库存较高主要受个别玻璃厂库存高企所影响,其余玻璃厂库存与前期相比有所增加但增幅不明显,且国庆节前也有小幅去库的情况。加之当前玻璃深加工库存处往年低位,在玻璃价格有所下滑的情况下也有有所补库,可见下游对玻璃需求存在。当前深加工企业仍处于观望,除“抄底”心态外 ,主要受资金紧张及下游开工减缓影响。

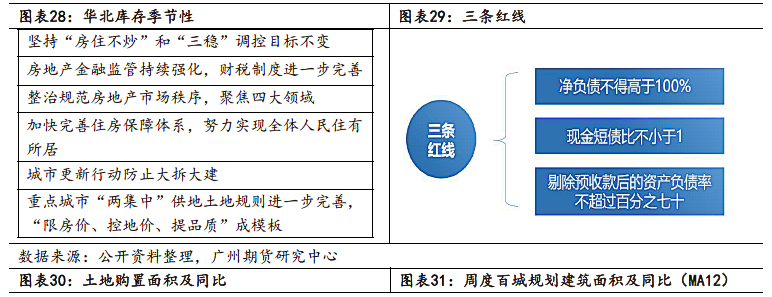

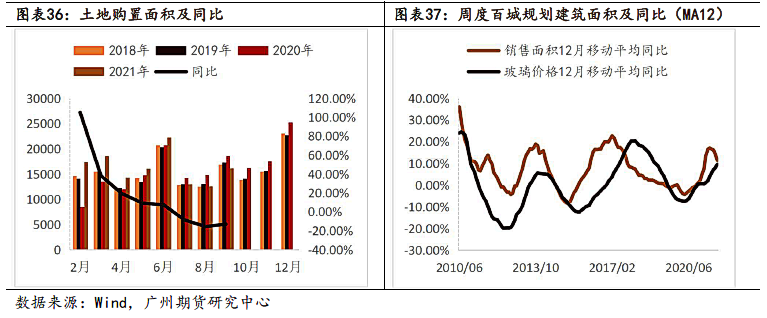

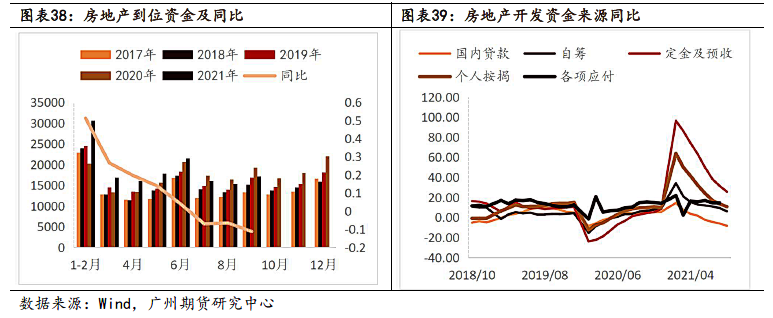

当前玻璃走势应关注需求端,玻璃下游需求由高至低排序分别为房地产行业和汽车行业。房地产方面,从上半年发布的各项房企政策来看,国家对管控房地产决心可见。土地供应及规划方面,同比均低于往年,主要原因在于房企资金端的收紧。今年以来,各地均有实施集中供地政策,加之受“三道红线”影响,房企债券融资受限制,优化资产负债表的动能强烈。且居民按揭也受房地产贷款集中管理政策限制,放款额度及速度同比均有所下滑。在此情况下,房企并无充足资金扩大土地储备规模,土地储备意愿以及能力均有明显下降。

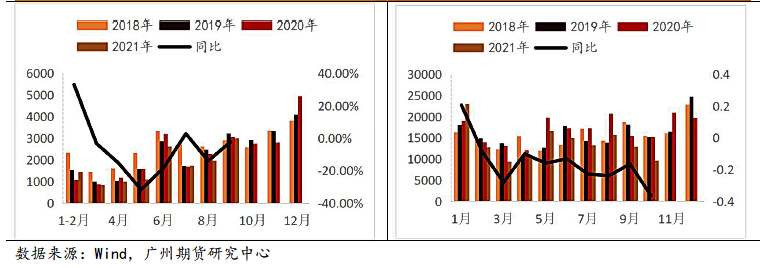

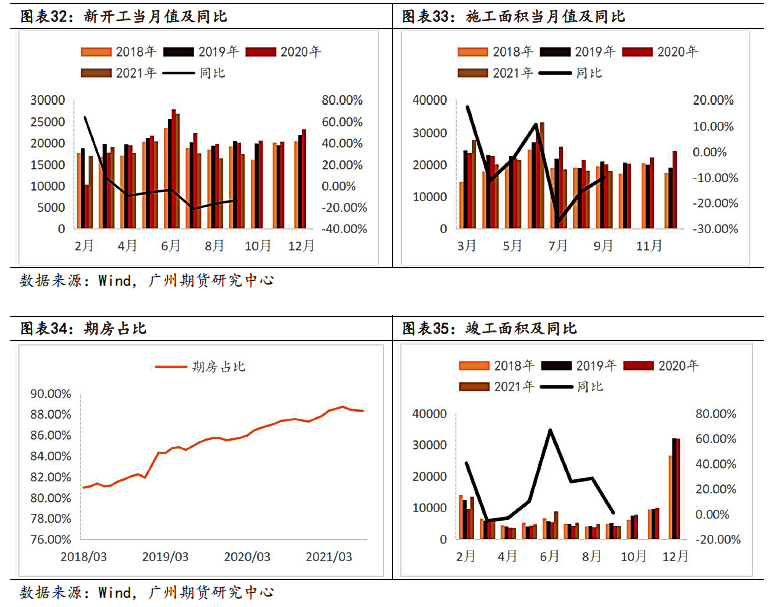

开工及施工方面,今年一季度新开工面积同比增速较高,主要在于去年受疫情影响新开工面积降幅明显所致。而7月在在高温、强降雨及疫情爆发的多因素共振影响,叠加土地成交面积的拖累,新开工近月同比由正转负,从最新数据来看,近期同比尽管仍处负值但有小幅提高。存量施工面积则维持高基数,主要原因在于前几年房地产采取资金高周转模式积攒了大量未交期房,房企为了满足监管要求,优化资产负债表,近期“期转现”压力较大,因此施工面积作为存量指标维持较高基数。期房占比在今年呈现拐头也验证了此逻辑。近期竣工面积降幅明显,然同比去年仍有小幅增加,下游在资金压力较大情况下有推迟工期的可能,由此推测当前房企压力仍较大。

销售面积方面,中央要求住房不炒,限房价、控地价,而房企在优化资产负债表的需求下,为增加账面现金,存在较强的存货变现需求,为了尽快回笼资金,预计四季度销售面积将存在韧性,但较难出现同比拐头向上的情况。

从资金来看,8月房地产到位资金同比增速持续下降,从到位资金数据来看房企资金面仍在持续收紧。“三道红线”以及房贷集中管理制度将持续对房地产开发端以及销售端均存在约束,房地产企业通过金融机构获取付息债务资金渠道逐步受限。拆分融资来源途径,可见房地产融资的相关资金持续回落、付息债务的持续走弱反映了房企在经营性现金流入及融资现金流入均受到阻碍。当前销售面积增长已触及顶部瓶颈,即使市场对于央行存在信用编辑宽松的预期,但在经营贷、消费贷等贷款额受到严格监控,资金流入房企市场渠道受阻的情况下,预计四季度房企资金仍难以出现明显好转。

汽车产量同比呈下滑趋势,且产销率低于往年同期。自疫情后,居民储蓄意识增加,国内消费呈弱势,汽车产量受芯片限制,无法大量生产,短期芯片紧缺问题难以解决,预计四季度产量仍处低值,产销情况仍偏弱。

五、总结

纯碱方面,原料及燃料成本不断攀升抬高成本底部,然在利润较好下成本的推升对供应无较大影响。供应端在双碳政策的长期影响下存在不确定性且受限,尽管明年年底或有新产能释放,碱厂方面也存在改进产能措施,但短期内供应仍无明显增量。库存方面当前有小幅累库,通过调研了解到当前多数交割库库存较满,但当前库存仍处较低值。需求方面,尽管近期玻璃厂库存普遍较高,在高价下有部分玻璃厂选择短期以消耗库存为主,但在玻璃厂复产及新增产能明显,光伏前进向好的情况下,需求较为坚挺。

关于后市,贸易商及碱厂较为乐观,普遍认为双碳政策下供应存在不确定性,看好下游光伏玻璃的发展。结合上述总结情况,预计四季度纯碱走势仍偏强,后期需光伏投产及政策对供应的影响。

玻璃方面,原料及燃料成本的攀升使得玻璃利润不断下滑,且四季度原料及燃料成本仍有上涨可能,玻璃利润或仍有缩减可能。玻璃走势的决定性因素在于需求,然下游资金紧张影响需求释放。参考近期房地产数据可推测,当前下游资金压力仍较大。当前深加工库存已处往年低值,但在资金压力下拿货较为谨慎,仍以观望为主。

通过走访,玻璃厂认为停产限产对产线影响较大,不希望出现此情况。关于玻璃后期价格走势,贸易商及玻璃厂均认为当前影响价格的关键在于需求,普遍关注下游资金周转情况。笔者认为,尽管玻璃需求仍无明显释放,但在近期盘面已临近部分玻璃老线成本线,在成本仍不断攀升的预期下,盘面下跌幅度有限,四季度玻璃或将在2100-2500区间震荡为主。后期需关注煤改气及房企资金周转情况。

六、调研纪要

(一)A贸易商:

企业概况:类似行业协会,为实际投资股份制公司。主要做硅酸钠、白炭黑等。全国硅酸钠产能400万吨左右,山东地区产能占270万吨,硅酸钠市场基本能左右。成立时长仅7-8年。纯碱一年用量约120万吨左右。

纯碱产能方面:连云港今年一定停。海化改造后能开到9500。金山满负荷11000。连云港现在3000吨,以后就2000吨,影响不是很大。明年没有增量,且会减少120万吨。后期产能扩张,2022年年底投400万吨;2025年金山投产180万吨;远兴明年年底360(实际可产400万吨)万吨,产能增加但是明年没有增量。

运费方面:中原运费180左右。金山运费在130-140左右。

需求方面:纯碱除了玻璃,其他下游都不好。光伏去年同期1天产1.38万吨,明年同期计划产1.6万吨。现在是4.8万吨。光伏玻璃当前薄利。轻碱下游需求降幅大,日用玻璃需求下降40%左右,洗涤剂20%,累计同比减少。出口方面(泡花碱)因为涨价竞争力下降。原来竞争国为印度和印尼,出口FOB250左右,韩国、日本要货。如果FOB高于250,要印尼和印度的。现在成本都快到300,出口占30%(泡花碱)。出口出不去,产能又增加,所有限产吧。限产原因:1、刨碱暴利。7年负荷增加30%。净利润均高于15%。2,纯碱涨价出口难。出口占30%。FOB250左右韩国要,高于250要印尼的,当前出口无优势。利润200-300.2200-2300成本。从印尼进口石英砂。美国签长协。信义进安塞克。旗滨进土耳其。成本增加与中澳关系有影响。

成本:纯碱成本控制的好的在2200左右。控制的差的在2300。国内石英砂成本增加大,现在已经要从印尼进口石英砂。氨碱成本粗略估计2300-2400。中原天然碱成本就是一吨煤。如果后期价格还这么高,可能会进口,之前进的都是美国安塞克的纯碱。石灰石氨碱法消耗1.5,联碱法用煤厉害。

购货渠道:原100%海化纯碱。现在海化购60%,金山加中原20%,海天加连云港20%。连云港现在还用一个月1000吨。

库存方面:重碱库存高。原来纯碱库存就是100万吨左右,现在轻碱几乎没有库存,生产厂家库存35-40万吨,基本都是重灰,没一吨轻灰。期货仓库80万吨左右,全是重灰。纯碱库存大概1个多月左右,还有在途。

定价模式:9月后的定价基本按照期货定价,看期货报价,基本一个月定一次。近期报价价格:轻碱-海化出厂:月初定价3200承兑。海天:3300现汇,10月11日要3400。当前纯碱厂报价较强势。纯碱厂强势就是因为缺货。进口量要看价格,如果还是高价可能要进口。之前全是美国安塞克。

市场拐点预判:限产恢复,市场就恢复。现在下游正在接受高价。

其余补充:

——硅酸钠为何不用重碱?:主要是成本,价差大,一般3年后就检修。硅酸钠用轻碱多,生产一吨硅酸钠约420公斤纯碱。

——白炭黑:全国产能12百万吨,开工80%。联合科技15-6万吨白炭黑。主要用途:轮胎,鞋底。鞋底不好。疫情原因出口不多,欧美对我国打击很多。

(二)B贸易商:

公司简介:07年成立,轻碱重碱为主。下游:浮法玻璃厂和光伏玻璃厂,重碱比重多,轻碱适当做。平均月销量一万五到两万吨之间。

合作碱厂:海化、海天、连云港、金山、骏化,实联都有做。拿货最多的是金山、十连、连云港。

下游情况:全国都做。近期没有和沙河成交。价格洼地。纯碱销售贸易商40%以内,现在也差不多。和工厂直接销售。贸易商库存很低,2800左右-3000元左右基本都出完了。贸易商极少有存货。看多,但是不会囤货。沙河玻璃厂2-3月。

对当前高价看法:价格高价,觉得缺就要涨。觉得供应没那么缺,有了期货交割库库存市场上少了。碱厂检修。下游主要是缺资金,不是缺纯碱。现在纯碱是低价难买,不是买不到。轻碱下游泡花碱为主,对泡花碱未来看好。

近期检修:骏化,停产原因是因为大修,设备问题。有检修计划一般会提前说。停产影响1000-2000吨。骏化是没有库存的。

报价:厂家出厂价3500左右,出货紧张,不好拿货,根据计划出货。碱厂定价。江苏拉到沙河运费120-130左右。湖北运费发船运,仙桃有个交割胡。船运100多。骏化拉到沙河运费100左右。

销售:价格高涨下销量提升很大,

贸易商拿货情况:

——价格:贸易商和玻璃厂拿货价格差不多。

——近期拿货情况:纯碱贸易在供需上变化不大,但是价格上涨了很多。有很多光伏玻璃的客户来找货,但都发不了。现在难拿主要是因为碱厂按计划发货的。经销商每月和碱厂拿的量基本是固定的。但现在比较紧张,碱厂也会在拿货计划上见三分之一的量左右。一般是一个月内把货批完。8、9月份是减量的。现在满产了给的量也不多,需求比较好。最多是从金山、十连,连云港。连云港何时不产不确定。

下游纯碱库存:玻璃最低保持一个月库存,其他下游库存在20天左右。未来发展趋势不确定。后年内蒙投产之前,在国家政策下要是有限产啥的,政策不确定性大,随时可能停,双控是要坚决执行的。纯碱上八千、一万都有可能(仅猜测),要跌也有很大空间。

结款方式:现款现货

需求方面:当前对氨碱联碱的偏好有所减少,随着联碱工艺的提高,与氨碱法技艺的差别越来越小,总体上氨碱质量好一点,碳酸钠含量高。光伏客户带来的需求多。

四季度看法:未来可能缺,关注光伏投产情况。当前不缺,有了交割库库存影响。资金不缺就不缺纯碱。轻碱下游泡花碱,未来非常好,玻璃厂全国都做。沙河价格偏低,最近没有成交。主要做一口价贸易,有成交区域。纯碱贸易商库存极低,不到3000元的时候基本都出完了。厂家出厂价3500左右,出货紧张,建厂定价,看情况定价。120-130元。运费船运100多。骏化?100左右。被迫提价。重碱可以用,但传统思维不愿意用重碱。对未来保持乐观,当前难提货且碱厂计划量有限。

运费:基本是因地制宜。海华海天是汽车。离海近就船运。铁运也有。船运是汽车运费三分之一,火车比汽车略便宜。船运到广东大概110-150,汽运要400多。船运一般要遗船5000吨才能够。本年运费基本不变。

近期限电限产情况:大企业有自备电厂,山东限电情况还好。

(三)C贸易商:

简介:09年开始,最早做物流。海化、海天做一部分集装箱,物流主要往南方走。之前潍坊市没有做集装箱的,只有做散货船。后来陆续将船公司引进做的物流。除了做纯碱,与周边生产性单位都构建了战略合作协议。前期做物流,后期做纯碱贸易。

合作碱厂:海华海天、金山、连云港、昆山、重庆万州都有合作。所有碱厂基本都做到产销平衡。当前开工还是受政策影响较大。

下游玻璃厂:主要做南方企业多,河北做得少,主要是因为沙河资金回笼不好。信义、旗滨、南玻。台玻都是固定招标,稳定给一部分量。旗滨是东山和浙江。南玻做河北、吴江、麻涌、清远。台玻做昆山,凤阳,天津。旗滨东山主要走海化海天的货。广东河源做进口的比较多。北边的重碱链主要是河北南玻和天津台玻,这两个发货稳定。

玻璃厂库存:河北湖北库存偏大,最少2个月以上。没有期货前,河北主要是陆路运输,库存15-20天都是正常的,疫情后原材料基本都保持高库存。旗滨库存平均50天以上,一直偏高,信义库存最低(20天左右)相对最低,离纯碱厂近。

贸易量:一个月将近3万吨,做重碱为主。轻碱基本不出省,下游是泡花碱厂和玻璃商,贸易量在3000-5000吨之间。玻璃厂纯碱订单近期没有减少,也有在观望,但纯碱存在利多因素。

出口:在潍坊和万达出口团队,常年平均出口量大概4000多吨。海化一个月有2万吨货,出口只拿海化和海天。出口地区主要是东南亚、非洲、欧美,出口轻灰为主,出口利润在300-500万之间。进口不多,做一部分做海产品。当前出口价格优势不大,主要在于国内价格高。纯碱产销以内循环为主。今年出口不好做,主要是海内外价差和海运费上涨影响。去年防疫物资出口做得好,今年不行。常年固定做的还是纯碱为主,纯碱、小苏打、氯化钙、泡花碱等,但是出口量不如内贸量大。

四季度看法:现货没问题,纯碱年底需求比较大。纯碱期货远期还是看涨,对下游玻璃预期较悲观,玻璃产量不降不会好,房地产还在观望。当前玻璃不能停,对纯碱有强支撑,加上纯碱近期供应没有增加预期。但如果纯碱降价,降幅会很大。玻璃方面,光伏当前没有亏,但利润薄。近期签天然气订单,报价过7000,生产成本上有所增加。

定价方式:主要是月底参考市场行情来定价,主要做的都是大客户。往年是月初报,月底定价,现在基本是碱厂定价为主,一般中间调价少。

(四)A碱厂:

产能情况:日产在7成左右,3000多吨,月产量最高可达14万吨左右。如提高产量后日产最高到3600-3700吨。最高产能4500吨,何时能提到此仍不确定,但当前在逐步提高产能。重碱自用3万吨。

检修情况:近期7月全停检修,检修时间10天左右。

轻重灰转产情况:当前轻重灰价格马上要倒挂了,可能会转产多产轻灰。当前轻重灰价格倒挂主要是因为价格没有调整,轻灰客户比较零散,有量情况下可以先定价格,再定价格。重灰量大,主要先签订单再定价格。轻灰产量当前能到50%以上接近60%,月初是重灰达60%,现在转换过来了。其次,生产工序方面也是先产轻灰再产重灰,也省成本。轻转重成本估计80元左右。近期轻碱需求高,3800的价格有接受,主要是为了保生产。泡花碱也是不能停的。出料时间及停产时间长。联碱产量多且有氯化铵副产品。但高端产品只用氨碱。

出货及订单情况:当前不愁出货,玻璃厂压力大。近期封单是因为上半月订单已接满,下半月订单暂时未接,整体需求量还是大于当前产能。

库存:总库存量可存放5万吨,基本不留库存,要求产销平衡。当前库存较少,看库存主要看汽运库存,不看厂库,当天汽运库存在1000吨左右。除非价格在绝对低位,否则库存均较低位。

近期报价:前期轻灰3200,重灰3500,后期轻灰价格3400-3500,重灰价格暂时没有。

下游情况:玻璃行业进入困难时期,总库存一个月以上,现在是以稳为主,希望稳住当前价格,深加工愿意接单。

未来展望:看到明年,觉得纯碱没问题,光伏是国家政策问题,光伏当前拿货量没有很大,但是是后期主力市场。当前火力发电还是主力,后期要发展新能源,一定会推进光伏产能建设。浮法预计后年形式不会很差,如果玻璃价格真的下来,这么高的成本压力下,玻璃厂也是受不了的。玻璃厂不行了,就会影响光伏,会影响一系列问题。如果下游稳住了,长期来看没有问题,现在主要是下游资金紧张。

出口:纯碱几乎不出口。

销售情况:主要销往山东,其次销往东北、河北地区,以北方市场为主。主要是运费成本较低所致。

运输情况:广东、福建发海运,海运费主要看当期价格,变化较大,近期海运费在110-120左右,稍贵,受船少影响。河北、山东汽运价格在100元以内,东北运费要200多。广东运费在200以内。一车一般可以装35吨左右轻灰,重灰最多能装44吨左右。有铁路线,出去第一站就是海天站。一车有60-70吨,一列有60节。

定价方式:先定量,后定价。

贸易商情况:重灰贸易商占5成以上,轻灰贸易商占3成以上。

(五)A玻璃厂

产能:3条浮法线,一条LOW-E线。当前总产能1400万吨。

产销:近期产销有所增加,主要是下游处最低库存状态,在价格有小幅降价后有少量补库,当前下游仍在观望。

下游方面:下游客户主要为钢化玻璃厂。需求一直都有,只是因为8、9月份价格高,南京疫情后价格开始压价。封城了还要啥玻璃。下游的压力并没有因为玻璃的降价而缓解,反而更高了,其他材料如铝的价格也在上涨。光伏玻璃当前不赚钱,不是因为白玻价格贵,而是因为LOW-E镀膜线投产太多。14年左右加工费20元一平,现在加工费顶多7-8元,LOW-E设备价格降低了。

近期报价:

——玻璃:迎新大板价格在2740-2450。小板价格比大板价格贵,沙河主要产小板。

——纯碱:碱厂报价最低沙河到库3650。最高3980。轻碱出厂最低3500,最高3650。沙河实际成交到场价3350-3500之间。

库存方面:

——玻璃库存:基本无库存,原片库存顶多3-4天。贸易商库存紧张,都在等降价。这次库存起来主要是LOW-E倒逼白玻的库存起来的,Low-e库存达到两位库存,沙河镀膜玻璃库存是最先起来的,卖不动货后倒逼浮法库存增加,然后降价,是自下而上的过程。LOW-E主要用于门窗,用途较为确定。小板用途广,可做家具、汽车玻璃、家电玻璃等。8月后门窗突然不行额。LOW-E库存较前期有小幅减少,主要是生产有所恢复。Low-e必须有库存,因为其膜系丰富,存在5个膜系2个厚度,没有库存无法进行销售。Low-e都是大板。库存集中在个别厂家手里。中下游库存极低,有史以来最低。但是当前都处于观望。地产主要是资金问题。

——原料库存:原料库存不到两个月,金山直供。保障安全就一个月库存,当前原料库存较高,在原料价格高企下打算观望,近期以消耗库存为主。库存较少:正大、长宏、长城,一个月20天-1个半月之间。德金2个月左右。鑫利、安全库存月月在3个月甚至以上,在2800以上已经对碱厂停止采购,期货盘面降低时会拿一点货。安全不会主动减库,对纯碱需求大,对其采购策略不确定,且有可能有纯碱多单。高库存下沙河地区采购积极性较低。纯碱盘面点价,仓库自提。70多万的交割库库存没有包括沙河贸易商和湖北贸易商的社会库存。沙河交割库库存50多万吨,贸易商库存十几万吨。

成本及定价:生产成本在2000-2200。价格,随行就市,不保价。

其他:金山,加大所有力度生产重灰,不回调轻灰比例。18号开始限电,电只够生产轻灰,所以加大生产重灰。清灰停产原因:1,覆盖不到成本。2,想停就停。后期关注轻灰的材料:碳酸锂用量。

(六)B玻璃厂:

简介:公司在玻璃产业链有布局,上下产业链都有,上游原片,中游有加工,临近终端的门窗都有涉及。在沙河,天津,京津、东北地区都有原片生产企业,在沙河有自己的加工和门窗厂。保价政策方面,对所有贸易商都保价。

产能:建设8条浮法生产线法,在产6条(4条煤,2条天然气)。2条冷修线,冷修未开原因主要是17年环保影响。总产能4600。沙河产能日容量估计4000左右。

关于停产:出现污染天气就要限产。沙河停产就是减少投料。基本每年都会出这个政策。玻璃厂不太愿意限产停产,后期天然气涨价,政策上变动都不好说,具体是什么情况都难以估测。沙河超过十年需要冷修的产线占比预计10%左右。

燃料方面:天然气及煤炭都有。天然气来源就是省天然气,天然气价格上涨会直接反映在成本上,但是购货困难应该还不至于,基本都是省天然气供货。煤制气产线全国估计占40%左右。

原料方面:纯碱库存大概3个多月左右,一个月纯碱用大概是3万吨左右。纯碱价格跌了会从盘面接点,会维持库存不会下降。煤改气不需要停产。纯碱从海天、海化、三友、昆仑、发投、五彩都有拿货,一般都是签大单,一次签几万吨。长协价一般月结,如果下个月涨价会在月末提示。

深加工方面:近期给深加工报价2950元/吨,如果下游在有利润情况下会接受,原因:1、合作商家,2、不同厂家玻璃可能存在色差,不好换。市场约有三分之一深加工企业用安全的玻璃。当前深加工订单还是有,但是在资金紧张下拿货比较谨慎,还是处于观望。四季度需求判断:要看年末有没有赶工。

产销情况:近期有变好,后期看市场。直销占比30-40%。玻璃价格方面,需求做支撑的时候,价格可能会好一点。结算方式主要是预付提货。

原片库存:估计一个月以上。根据市场情况去库,下游终端、贸易商都没有库存。

房地产预期:整体来看是下行,并不是说建好楼就装门窗,可能推迟也可能延后,是竣工基础上的非线性波动,主要看经济,经济好的时候尽管地产数据不好,玻璃需求也是不错的。如果国家在地产层面有资金支持的话对需求会好一些。玻璃在地产上占的成本也不是很高。

其他:产业价格洼地逐步偏向湖北,沙河产业和贸易基础比较好,贸易量大,货源丰富,但是湖北地区贸易模式相对简单,贸易方面不完善,会出现价格的过渡上涨和过度下跌。

(七)A交割库:

库存情况:当前库容最多可放15万吨左右,15就13万能放纯碱,2万放铁合金。现有10万吨库存,符合交割条件的有4万吨左右,在途的还有2万吨,合计12万吨左右。当前基本以入库为主,主要是是市场普遍看涨。昆仑和青海发投厂货占比最多,库容占比50%,其中昆仑占30%左右。7月库存约6-7万,7月后纯碱库存量开始增加。供需不均衡。认为当前价格合理。

运输及费用情况:陆路火车运输一天能走2000吨,汽运的话最高一天可以走1600吨,正常1000吨就不算少。基本都靠集装箱卸货,一箱能装27吨。超过600公里用铁运,运途低于600公里走汽运。天津、唐山三友、山东基本都是汽运,青海走铁运。青海铁路运费约250左右,山东汽运价格约100左右。河南汽运价格100左右。注册仓单环节无杂费,化验费。

货源及发货:无主要发货地点,来源方面主要是青海。

(八)B交割库

公司简介:15年依托一带一路建设,发中欧班列较多。有两条线路,一条到德国汉堡,另一条到白俄罗斯。河北省南部的中欧班线集装箱都在这集中。货源主要是青海,费用基本都是按照交易所规定的。

库存当面:库房有5栋,全部由6栋。平均下来一栋1万吨左右。总库容8万多吨,当前库存是8.1万吨,基本满了,后面还有货,要等出库后才能进来。新老货基本对半。最早日期是5、6月份左右,9月后的量占比约四分之一,可用于交割的量较少。如果全放纯碱还有4万吨左右库容。

近期情况:因盘面波动有小幅出库。近期还有新预约库存的,泰安、唐山在问货。今年主要往廊坊的多。