24小时免费热线:

24小时免费热线:

先来看一组诱人的数据:腾讯(00700)2004年上市至今最高涨幅超过470倍(前复权计算),贵州茅台(600519)128倍,福耀玻璃(03606)A股190倍,如果您在这几只票上市之初就买进10万元,那您现在是几千万富豪了(当然几乎没有人做到),这几只大牛股有什么共同的特点呢?

答案都是垄断型企业,腾讯是中国社交网络里面的绝对龙头,仅微信今年一季度就有9.38亿月活跃用户数,同比增长23%,中国几乎所有上网的人都在用;茅台酒在高端白酒市场占有率超过50%,早在2015年茅台220亿元的利润几乎就占到18家上市酒企总利润的一半;福耀在国内汽车市场占有率高达55%,全球占有率将近20%(以营收计算)。目前,这些行业巨头市场占有率还在进一步扩大,股价也在继续创新高。福耀A股年K线:

从玻璃大王到慈善大王

拥有“玻璃大王”、“慈善大王”头衔的曹德旺,少年时卖过烟丝、贩过水果、拉过板车、修过自行车,尝遍了常人难以想象的艰辛。1983年,曹德旺承包了一家年年亏损的乡镇小厂,1986年,正式生产汽车玻璃,次年就大赚了500万,简直就是印钞机。1987年,曹德旺联合11个股东成立了福耀玻璃有限公司。

1993年,福耀登陆A股,是中国第一家引入独立董事的公司,也中国股市唯一一家现金分红是募集资金10多倍的上市公司。目前,全世界几乎所有大型车企都在用福耀生产的汽车玻璃。

曹德旺在2017年福布斯富豪榜(中国汽车行业)以18亿美元排第9名,随着福耀股价连创新高,个人财富进一步增加。

目前,曹德旺累计个人捐款已达80亿元人民币,未来,福耀还能不能继续给大小股东们发钱行善呢?

炒股:好的行业+好的公司

我们先来看下福耀所处的汽车行业,汽车玻璃的需求主要来自汽车新增产量(OEM)和保有量(AM).2016年,OEM市场全球新车销量9500万辆,AM市场保有汽车量13.4亿辆,对下游汽玻产品需求分别约为9500万套和3000万套。按照前几年世界汽车增速推测,未来几年的复合增速均在3%-4%左右。

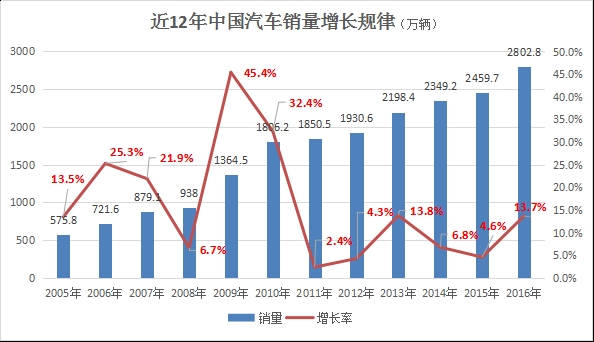

当然,这个简单粗暴的数据参考意义不大,因为福耀大部分营收在中国,所以中国的汽车业发展对其影响较大,先来看一张图:

中国连续8年是全世界最大的汽车市场,但是发展之路非常有特色,上图可以看到2008年金融危机之后,国家出台了十大产业振兴规划,其中《汽车行业调整振兴规划》规定实施购置税优惠和汽车下乡两个爆炸性政策,2009、2010年汽车业大爆发,分别增长45%、32%,汽车销量短短两年内翻倍,长城汽车(02333)、吉利汽车(00175)、比亚迪(01211)等股价翻了十倍甚至几十倍,但随后政策支持取消,增速急剧放缓,2011年增速急剧放缓至2.4%,其中比亚迪股价跌幅近90%。

2015年国庆期间,汽车购置税优惠政策重启,由10%下降至5%,使得去年汽车业增速达到13.7%,但该政策于去年年底取消,导致诸多需求在去年年底释放,今年前4个月我国汽车销量908.6万辆,增速4.6%,持续回落至5%以下。

对于未来我国汽车增速,因为政策力度过大,加上管理层希望汽车业良性发展,因此购置税优惠短期内不会再用,汽车下乡政策重启也不太可能(在行业连续几个月出现负增长才有可能实施),但事实上据智通财经的统计,今年自主品牌整体的规划销量目标增速在21%左右,负增长不大可能。

因此,未来几年我国汽车也增速大概率将维持在5%左右,虽然增速有所放缓但基数较大且较为稳定,另外,中国汽车拥有量约12台/百人,低于全球平均的18台/百人,也远低于美国80台/百人,长期来看空间还是比较大的,福耀还将大有可为。

累计分红超百亿,分红率远超茅台

看完行业再看公司,而判断一家公司是不是好公司最简单一招就是看它分红了多少。

据数据,福耀从1993年上市以来,累计分红金额高达103亿人民币,分红率超过51%,近三年平均分红率为66.6%,位居汽车零部件行业第一,分红比例非常惊人,在A股、H股都找不出有几家类似的,“慈善大王”曹德旺可以说是发钱毫不手软。而贵州茅台2001年上市以来分红率不过29.7%,福耀更胜一筹。

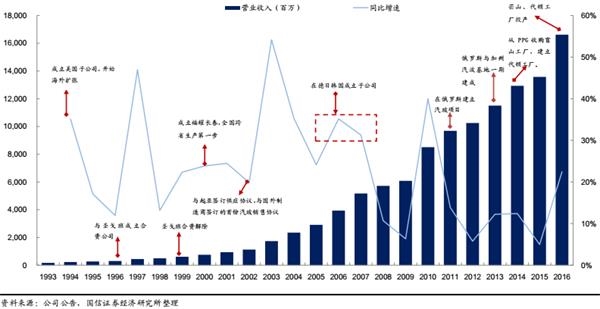

而发钱慷慨背后的赚钱能力同样惊人,福耀近20多年来的营收变化:

福耀从1993年营收1.69亿元到2016年的166亿元,增长将近100倍,而净利润则增加了500多倍,这也对得起股价190倍的涨幅,目前营收和利润还在进一步增长。

2016年,福耀营收和利润分别增长22.45%、20.53%(扣除一次性冲回,净利润增长为26.46%),而2017年一季度营收和净利润继续增长17.68%、18.83%。实际上,福耀的毛利率非常高,在2013年之后维持在40%以上,而净利润率近几年维持在19%左右,这在制造行业并不多见。

因此,只要福耀的规模进一步扩张,市场占有份额进一步扩大,盈利能力也就会越强。目前,福耀在国内市场占有率高达55%,全球市场占有率将近20%。

海外扩张,箭在弦上

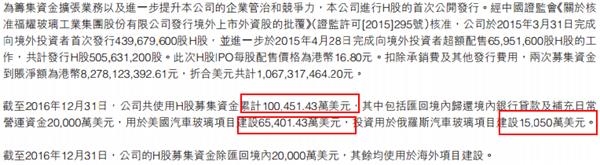

福耀港股在2015年3月份上市,募集资金净额10.67亿美元(约82.7亿港币),目前这笔资金基本已经使用完,6.54亿美元用于美国汽车玻璃项目,1.5亿美元用于俄罗斯项目,其余2亿美元用于偿还贷款等。

智通财经发现,2015年福耀的境外资产为93.73亿元,占总资产的37.73%,随着美国工厂的落成,2016年福耀境外资产为130.38亿元,占总资产的43.64%。也就说,福耀在海外扩张的速度非常快,决心和力度也同样非常大。

福耀一直具有出海的基因,早在1991年,福耀就开始向加拿大出口汽车玻璃,2004年实现与海外主机厂同步设计,2013年在俄罗斯的一期生产基地投产,2014年收购美国PPG旗下的浮法玻璃厂,2016年美、俄工厂相继投产,生产逐步全球化。

福耀从2014年起筹建美国项目,在美国有代顿工厂(设计产能:汽车玻璃,550万套,其中OEM 450万套占北美市场份额的26%),以及芒山工厂(产能:浮法玻璃,28万吨).

其中代顿工厂一期(300万套)在2016年10月以及竣工投产,但2016年仅销售100万套,2016年代顿工厂营收1.04亿美元,净亏损4161万美元,随着产能的提升,预计2017年全年销售230万套,2017年5月就能能盈亏平衡;代顿工厂二期(250万套)有望在2018年前后达产,550万套约占福耀总产能的14%。芒山工厂于2016年6月重建完成并投产,可满足代顿工厂的需求(550万套汽车玻璃对浮法玻璃的需求在20万吨左右),但芒山工厂2016年产生2000万美元亏损,主要是因为潮湿天气所致,2017年有望扭亏为盈。

此外,福耀在俄罗斯有约100万套产能,而在德国的工厂已经开建。

2016年,福耀海外收入增长23.92%,随着最大看点的美国工厂加速投产,海外收入将进一步提速。

盈利、研发实力让对手汗颜

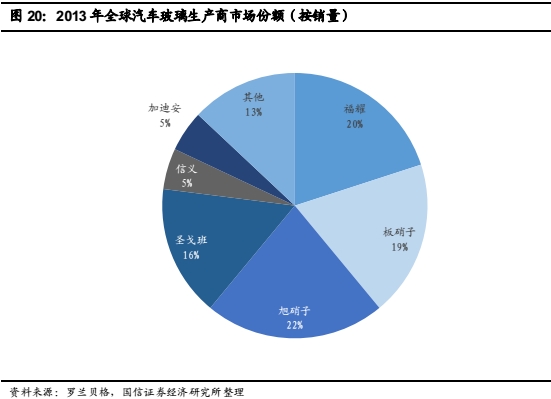

全球汽车玻璃市场呈现寡头垄断竞争格局,福耀的对手有旭硝子、板硝子、圣戈班以及义信玻璃(00868)等。

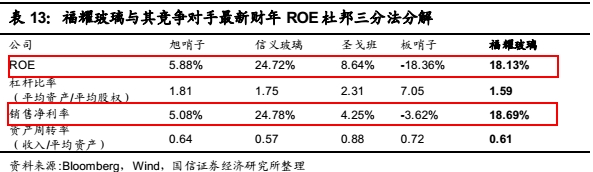

目前福耀的盈利能力最为强大,净资产收益率(ROE)达到18.13%,远远超过同行,板硝子甚至亏损严重。虽然义信玻璃的ROE更高,但是义信主要生产浮法玻璃,汽车玻璃的体量非常小,因此对福耀构不成威胁。

2012年至2016年,福耀汽车玻璃业务年复合增长率在14%,远远高于旭硝子(9%)、板硝子(6%)、义信玻璃(5%),是增速最高的全球龙头企业。

另外,福耀可以说是最为专注汽车玻璃的企业,汽车玻璃占营收达97%,远远高于旭硝子(28%)、板硝子(50%)、义信玻璃(29%).

像华为一样,福耀出色的盈利能力也保证了研发实力的不断加强,进而保证了持续的扩张。2016年福耀的研发费用高达7.28亿元,增长22.72%,占营收比例从2011年的1.86%到2016年的4.38%,而旭硝子从2011年的1.96%下降到2016年的1.44%,板硝子则从2011年的1.52%下降到2016年的不到1.5%。

值得一提的是,福耀是为数不多A、H股估值倒挂的企业,目前A股PE为19.7倍,流通盘为20亿股,而H股PE为20.5倍,流通盘为5亿股。在此之前,中国平安(02318)A、H股也出现估值倒挂情况,随后其A股短期内出现36%的凌厉涨势。A、H估值倒挂也就说明港股市场比较看好福耀,给行业龙头的估值也较高。

结语:

我们不妨大胆推测一下:按照目前福耀的发展趋势,三五年之后如果福耀在国内的市占率达到80%,全球市场占有率达到40%,那么福耀一家企业就可以赚了全球汽车玻璃行业的大部分利润,因此股价长期来看新高后还有新高。

但是,就算长牛股,遇到突发情况波动也不会小,比如贵州茅台上市以来,每年利润均实现正增长,但在极端年份的2008年、2013年分别下跌63%、54%。长周期来看,福耀主要受整个汽车行业发展的影响,今年汽车行业同比增速放缓是铁一样的事实,不过,如前文所说,一季度福耀增速超预期,加上海外工厂产能加速释放,未来依然可期。