24小时免费热线:

24小时免费热线:

1、国内经济环境

2016年国内经济延续“底部徘徊”的阶段不变,并在趋势上呈现边际改善迹象。前三季度,国内生产总值一直维持6.7%的增速,下行压力趋缓,企稳态势明朗。内需成为经济增长新动力,增长结构持续改善。工业、消费、投资相继向好,整体经济呈稳中有升态势。中国经济进入走平阶段,目前已在底部平稳运行5年,随着财政收支持续乐观、PPP项目、供给侧改革政策的持续发力,预计2017年依然阶段性特征不变,整体上将延续稳中有升的缓慢上行趋势。

2、流动性因素

2016年12月中央经济工作会议明确了2017年继续实施积极的财政政策和稳健的货币政策。财政政策要更加积极有效,预算安排要适应推进供给侧结构性改革、降低企业税费负担、保障民生兜底的需要。货币政策要保持稳健中性,适应货币供应方式新变化,调节好货币闸门,努力畅通货币政策传导渠道和机制,维护流动性基本稳定。2016年央行[微博]通过再贷款补充基础货币,央行资产负债表扩张明显,考虑到金融去杠杆、控制房地产泡沫、稳定汇率以及通胀压力,预计2017年货币政策转为稳健中性,整体趋于偏紧格局。

2017年国际市场的不确定性上升,欧美主要央行的货币政策都将进入由宽松转向收紧的周期。首先,全球通胀呈现回升趋势,特朗普的经济政策仍可能持续加强全球的通胀预期。其次,美联储将脱离极低利率的政策,明年加息有望超过两次以上。第三,欧元区央行的资产负债表扩张正在接近尾声。随着2017年3月份后欧元区央行减少QE规模,全球主要央行基础货币总量增长的拐点有望出现。最后,由于欧美央行货币政策的转向,新兴市场国家货币宽松的空间越来越小。随着美元回流,全球外汇储备减少,通胀预期上升,新兴市场也将被动地转向中性或者偏紧的货币政策。在全球极度宽松的货币政策已经转向,全球利率中长期趋势向上的大背景下,未来市场情绪可能进入相对脆弱和动荡的阶段。流动性拐点对商品市场有双重影响,第一货币政策趋紧一定程度将对商品市场产生动荡和调整的压力;另一方面,货币政策趋紧的主要目标是防范通胀,在通胀预期升温的环境下,资金对于商品市场的风险偏好将增强,商品市场在大类资产的配置比重有望提升。

二、玻璃上游状况

1、原材料价格涨跌互现成本趋于回落

从玻璃的成本来看,生产玻璃的原料成本包括燃料、纯碱、石英砂和其他原材料。其中又以燃料和纯碱成本占比最大,分别占到玻璃生产成本的37%和28%。目前主要使用的燃料包括重油、石油焦、天然气、煤焦油、焦炉煤气等。

天然气方面,2015年11月18日,国家发改委发布《关于降低非居民用天然气门站价格并进一步推进价格市场化改革的通知》,明确提出将非居民用气由最高门站价格管理改为基准门站价格管理,供需双方可以基准门站价格为基础,在上浮20%、下浮不限的范围内协商确定具体门站价格。并规定暂不上浮,下浮不限,自2016月11月20日起最高可上浮20%。根据上述政策,据安迅思观察,2016年5月起,伴随着中国天然气消费淡季的来临,部分上游天然气销售单位为了提升天然气销量,针对一些直供大用户采取了降价促销的政策。

重油及石油焦方面,国内重油及石油焦价格整体波动不大,截止2016年12月,镇海炼化重油出厂价报2400元/吨。石家庄炼厂石油焦(3#B)出厂价报970元/吨,较2015年下跌7.6%左右。2017年受原油运行区间上移,重油及石油焦价格有望小幅上行。

纯碱方面,截止2016年四季度,纯碱产能在2970万吨,较2015年产能下滑1.4%;1-11月份国内52家企业纯碱累计产量为2368.5万吨,同比增加2.9%。截止2016年12月,华东地区重质纯碱价格报2250元/吨,较2015年上涨53%左右;华北地区重质纯碱价格报2050元/吨,较2015年上涨42%左右;华南地区重质纯碱价格报2300元/吨,较2015年上涨55%左右。

综合来看,国内环境污染问题使得环保监督增强,玻璃企业需运行脱硫、脱硝、除尘设施,环保成本增加。从玻璃上游来看,玻璃成本端天然气、重油价格变化不大,2016年全年基本保持稳定,而纯碱价格全年波动较大,在经历了二季度的低位维稳,四季度出现大幅上涨,平板玻璃综合成本上升。相对于三季度以来玻璃价格的上涨速度,行业成本压力不大。

图4:重油价格走势图

图5:国内各地区纯碱价格走势图

图6:石油焦出厂价格走势图

图7:天然气价格走势图

三、玻璃供需状况

1、玻璃产能

截至2016年12月,我国浮法玻璃生产线总数为356条,总产能达到12.72亿重箱/年,较2015年增加8条生产线,新增产能为3900万重箱/年,增幅为3.2%。在产浮法玻璃生产线236条,较上一年增加14条,在产浮法玻璃产能9.13亿重箱/年,较2015年增加5300万重箱/年,增幅6.2%;在产浮法白玻产能8.49亿重箱/年,较2015年增加6700万重箱/年,增幅8.5%。冷修生产线13条,冷修产能6700万重量箱。冷修复产生产线22条,恢复年产能1.45亿重箱;新增生产线5条,产能5600万重箱。

随着玻璃价格回升,二季度开始玻璃生产线陆续投产,玻璃行业产能利用率探低回升,从4月份的低点67.32%回升至12月份的71.2%,平均产能利用率69.85%左右,较2015年的70.95%下降了1.1个百分点。

根统计数据,目前玻璃行业建成未投产、在建、拟建的生产线有28条,合计年产能约1.04亿重箱,占全国浮法玻璃产能约8.2%,其中2017年可点火的生产线有8条,合计年产能约4500万重箱,后续新增产能压力不小。

图8:国内浮法玻璃产能情况

表1:2017年可点火产线情况

2、平板玻璃产量

2016年1-11月我国平板玻璃产量为7.11亿重量箱,同比增长4.9%,较2015年同期的6.93亿重量箱增加0.18亿重量箱,达到历史同期次高水平,仅次于2014年。预计2016年平板玻璃产量有望在7.7亿重量箱左右,较2015年平板玻璃产量的7.38亿重量箱增加0.3亿重量箱左右。随着玻璃价格上涨,玻璃生产线新点火及复产增加,预计2017年平板玻璃产量有望在8亿重量箱左右,较2016年增幅在3%-5%左右。

图9:我国平板玻璃月度产量

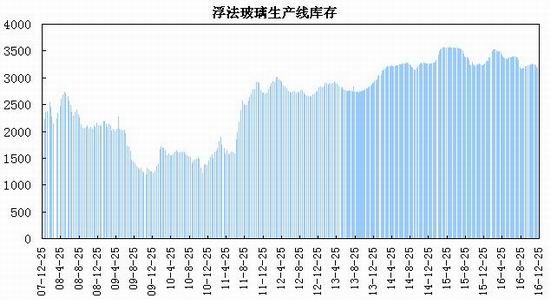

3、玻璃库存情况

2016年国内房地产需求复苏、玻璃供需边际偏紧推动行业持续降库存,玻璃现货价格持续上涨、行业盈利水平创近几年新高。截止2016年12月,全国生产线浮法玻璃库存为3177万重箱,与年内高点3527万重箱下降了350万重箱,较2015年底减少60万重箱,降幅约1.9%;行业库存周转天数由年初的约18天下降至四季度的约13天,较上年同期小幅回落,玻璃行业库存压力有所缓和。

图10:浮法玻璃生产线库存走势图

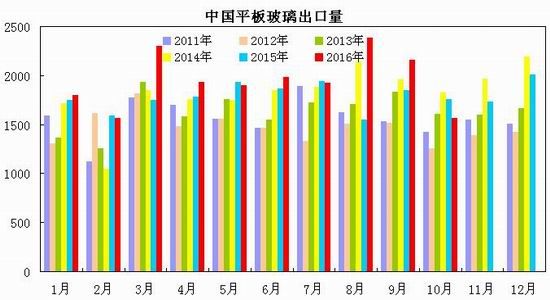

4、平板玻璃出口

2016年1-11月我国平板玻璃累计出口量为20686万平方米,累计同比增长6.3%;累计出口金额为140383万美元,累计同比增长32.9%,主要受玻璃出口价格大幅上调带动。

2016年国内平板玻璃出口出现增长,3月份玻璃出口量增幅较大,8、9月份出口量创出年内高点,4季度出口量有所下滑,由于玻璃出口价格持续上涨,出口金额增幅较大。预计2017年平板玻璃出口将呈现小幅增长。

图11:平板玻璃月度出口量

四、房地产行业状况

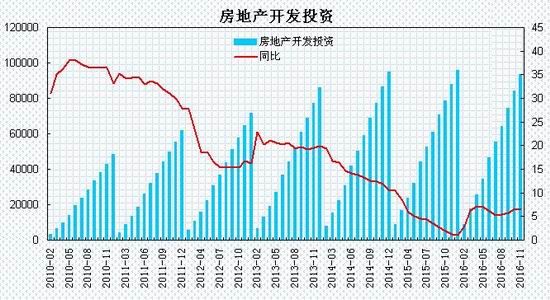

1、房地产开发投资完成情况

2016年1-11月份,全国房地产开发投资93387亿元,同比名义增长6.5%,增速比1-10月份回落0.1个百分点。其中,住宅投资62588亿元,增长6.0%,增速提高0.1个百分点。住宅投资占房地产开发投资的比重为67.0%。

1-11月份,东部地区房地产开发投资51307亿元,同比增长5.2%,增速比1-10月份提高0.2个百分点;中部地区投资21001亿元,增长10.6%,增速回落0.5个百分点;西部地区投资21080亿元,增长5.8%,增速回落0.3个百分点。

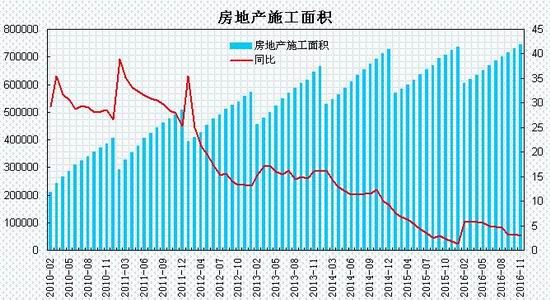

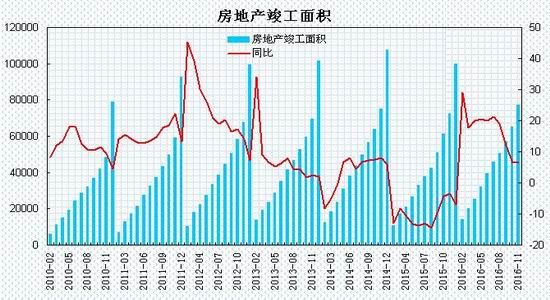

1-11月份,房地产开发企业房屋施工面积745122万平方米,同比增长2.9%,增速比1-10月份回落0.4个百分点。其中,住宅施工面积511416万平方米,增长1.6%。房屋新开工面积151303万平方米,增长7.6%,增速回落0.5个百分点。其中,住宅新开工面积104776万平方米,增长7.9%。房屋竣工面积77037万平方米,增长6.4%,增速回落0.2个百分点。其中,住宅竣工面积56379万平方米,增长5.3%。

1-11月份,房地产开发企业土地购置面积19046万平方米,同比下降4.3%,降幅比1-10月份收窄1.2个百分点;土地成交价款7777亿元,增长21.4%,增速提高4.7个百分点。

2、商品房销售和待售情况

1-11月份,商品房销售面积135829万平方米,同比增长24.3%,增速比1-10月份回落2.5个百分点。其中,住宅销售面积增长24.5%,办公楼销售面积增长31.4%,商业营业用房销售面积增长17.5%。商品房销售额102503亿元,增长37.5%,增速回落3.7个百分点。其中,住宅销售额增长39.3%,办公楼销售额增长46.5%,商业营业用房销售额增长20.1%。

1-11月份,东部地区商品房销售面积63952万平方米,同比增长25.5%,增速比1-10月份回落3.3个百分点;销售额63777亿元,增长42.3%,增速回落4.7个百分点。中部地区商品房销售面积38470万平方米,增长30.7%,增速回落2.4个百分点;销售额21271亿元,增长42.0%,增速回落3.4个百分点。西部地区商品房销售面积33407万平方米,增长15.8%,增速回落0.9个百分点;销售额17454亿元,增长18.6%,增速回落0.4个百分点。

11月末,商品房待售面积69095万平方米,比10月末减少427万平方米。其中,住宅待售面积减少582万平方米,办公楼待售面积增加57万平方米,商业营业用房待售面积增加32万平方米。

3、房地产开发企业到位资金情况

1-11月份,房地产开发企业到位资金129484亿元,同比增长15.0%,增速比1-10月份回落0.5个百分点。其中,国内贷款19199亿元,增长3.1%;利用外资132亿元,下降49.0%;自筹资金44772亿元,增长0.3%;其他资金65381亿元,增长33.4%。在其他资金中,定金及预收款37246亿元,增长30.5%;个人按揭贷款21970亿元,增长49.3%。

2016年1-11月,新开工、施工、竣工指标跟随销售指标现同比正增长,但土地购置指标仍增速为负,降息、降低首付比例、公积金政策调整等一系列政策与一二线城市销售持续回暖,加之2015年同期低基数,一定程度上扭转了房地产投资增速下滑态势。截止11月全国商品房待售面积7亿平米,库存水平回到2015年11月水平,一二线去库存表现较好,但以三四线主导的整体库存仍居历史高位。土地市场相较房地产市场仅弱复苏,一二线供应骤降30%,而三四线拿地需求疲弱,2017年地市成交或同样经历寒冬考验。未来随着库存去化月数的上升和土地市场的不振,若不放开一二线城市土地供应,将导致新开工随销售端一起回落,投资增速或继续探底。2016年国庆前后各地调控政策密集出台,本轮楼市调控窗口正式开启。12月中央经济工作会议多次强调房地产相关事项,有很多新思路,因城施策调控,从刺激房地产到建立长效机制,限制投机性需求,增加土地供给,发展大都市圈。

图12:全国房地产开发投资

图13:全国房地产新开工面积

图14:全国房地产施工面积

图15:全国房地产竣工面积

图16:全国房地产销售面积

图17:国房景气指数

五、汽车行业状况

中国汽车工业协会统计数据显示,2016年1-11月,我国汽车产销分别完成2502.7万辆和2494.8万辆,比上年同期分别增长14.3%和14.1%,高于上年同期12.5和10.8个百分点。其中,乘用车产销分别完成2174.3万辆和2167.8万辆,比上年同期均增长15.6%;乘用车四类车型产销情况看,比上年同期,轿车产销分别增长4.0%和4.1%;SUV产销继续保持高速增长,分别增长46.3%和45.5%;MPV产销增速分别为19.3%和21.3%;交叉型乘用车产销分别下降39.1%和38.3%。商用车产销分别完成328.4万辆和327.0万辆,与上年同期相比产销分别增长了6.3%和5.3%,增幅进一步提高。分车型产销情况看,客车产销比上年同期分别下降6.9%和8.6%;货车产销比上年同期分别增长了9%和8.1%。

在小排量乘用车购置税减半政策刺激下,2016年汽车行业景气度回升明显,1-11月汽车销量同比增长14.1%,较2015年增速提升9.4个百分点。预计2017年由于购置税优惠减弱,叠加高基数的拖累,汽车销量增速将放缓,有望在5%-7%左右,其中乘用车、客车、中重卡景气度有所下降,轻卡销量有望扭转持续三年下降的趋势,SUV、新能源汽车销量有望实现25%以上的高增长。

图18:中汽协汽车产销数据

六、结论

综上所述,2017年国内经济趋于低位企稳,通胀预期上行,在经济“软着陆”不温和通胀背景下,国内政策重心从稳增长转向调结构、促改革、抑泡沫和防风险,政策工具从货币宽松转向财政扩张和供给侧结构性改革。流动性方面,中国实施稳健中性货币政策,流动性趋于偏紧格局;欧元区及日本宽松减少QE规模,全球主要央行基础货币总量增长的拐点有望出现。美联储进入加息周期,加息频度可能提高,2017年预计加息2-3次,美元进入强势周期,全球流动性拐点出现,美元呈现强势格局和利率潜在上行预期对商品市场构成负面影响;通胀预期升温及人民币贬值压力等因素提升国内商品市场吸引力,资金对商品市场风险偏好。

供应端方面,2016年我国浮法玻璃产能增至12.72亿重箱,增幅3.2%,平均产能利用率下小幅回落至69.85%;玻璃行业建成未投产、在建、拟建的生产线有28条,合计年产能约1.04亿重箱,占全国浮法玻璃产能约8.2%,2017年可点火的生产线有8条,合计年产能约4500万重箱,建成待投产产能使得玻璃行业面临潜在供应压力。库存方面,2016年国内生产线浮法玻璃库存较上年同期出现回落,预计2017年玻璃行业库存压力有所缓和。出口方面,国内平板玻璃出口增幅6.7%,出口金额大幅增长。预计2017年欧美国家经济温和复苏,平板玻璃出口将有望小幅增长。成本端方面,随着国家环保要求的不断提高,企业脱硫脱硝等环保运行成本提升,国际油价呈现震荡上行,国内重油及石油焦运行区间将逐步回升。纯碱行业去产能效果明显,纯碱价格处于高位。预计2017年玻璃企业综合成本区间趋于上移。

需求方面,国内一二线城市调控政策持续收紧,预计2017年房地产行业景气趋于回落,房地产销售进入收缩期,销售面积增速将下滑,销售传导到投资的周期在半年左右,叠加土地市场降温较慢,预计全年投资增速在5%-6%,新开工面积及施工面积等投资先行指标增幅放缓,对玻璃需求增长将放缓;2017年由于购置税优惠减弱,叠加高基数的拖累,汽车销量增速将放缓,有望在5%-7%左右。总体上,房地产行业景气面临回落,玻璃需求增幅趋缓,供给端玻璃产量有望维持增长,预计2017年行业供需将趋于。

展望2017年,一季度,玻璃行业库存处于低位,春节后下游补库需求,玻璃期价有望震荡冲高;二季度,南方梅雨季节影响需求,房地产行业景气回落,新增产能投产等因素将推动玻璃期价高位回落;三季度,旺季预期支撑现货,下游需求季节性增长有望提振玻璃期价震荡上行;四季度,生产线投产使得供应增长,北方地区淡旺季转换加剧市场波动,玻璃期价面临震荡回落走势。需求端关注房地产调控对新开工影响程度,供给端关注建成生产线的点火进程,整体上全年玻璃期价呈现M型宽幅震荡走势,波动区间较2016年整体抬高,震荡幅度将趋加剧,主要将处于1000-1550元/吨区间波动。1100下方为价格低位区间,1400上方为价格高位区间。