24小时免费热线:

24小时免费热线:

库存反季节性下滑短期基本面尚可

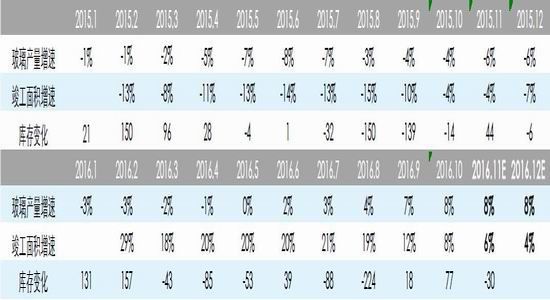

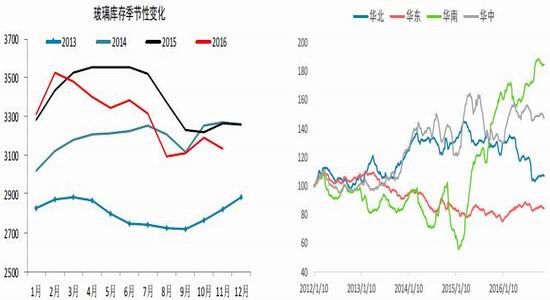

以厂商库存这一同步指标来看,玻璃短期需求尚可。据玻璃信息网数据,11月底全国玻璃厂商库存3130万重量箱,环比10月降低60万重量箱。而往年随着金九银十过去,库存一般季节性攀高。今年需求温和除了房地产支撑外,也有春节放假提前赶工因素。

水泥等指标能够印证玻璃短期需求。分地区来看,华北由于天气因素需求萎缩,水泥开工率已跌至去年同期低位;但华东地区表现尚可,月末当地水泥开工率仍有65%,仅低于2013年70%的最高值。当然,配合房地产数据,下半年水泥需求回升或更多源自基建支撑。

需求虽无近忧,但对于中长期预期来说并不看好。主要基于房地产销售的快速回落对于明年开工投资的冲击。

产能缓慢修复等待供需矛盾爆发

玻璃的另一个压制源自产能端的缓慢恢复。在经历2014年的产能阶段性出清后,2015年下半年,玻璃行业迎来利润缓慢修复,并在2016年达到近年利润最高点。巨大的利润吸引了部分停产产能复产,实际产能增速从2015年的-5%修复到2016年年底的8%附近。且11月份以来,仍有不少新增产能缓慢投产。不过,对比2012-2013的狂热情绪,产业情绪今年较为谨慎。据统计,2017年新增玻璃生产线仅7条,总产能3600万重量箱,占当前产能比例2%。且投放时间较为分散,不会对市场形成集中冲击。供应压力虽在增加,但并非行业主要矛盾,明年市场焦点仍回归需求。

总结及操作建议

工业品整体情绪进入整理期,玻璃或跟随周边商品反复震荡。行业基本面短期尚可,但中长期压力较大。在下游赶工以及房地产余温支撑下,短期玻璃需求温和。主要产区现货报价走强,库存反季节性回落。短期现货较为坚挺,玻璃在回吐盘面升水后追跌空间有限。

随着下游需求进入真空期,5月、9月合约更多跟随情绪炒作波动,单边介入较难把握。建议年末观望为主。

情绪来情绪去玻璃跟随工业品暴涨暴跌

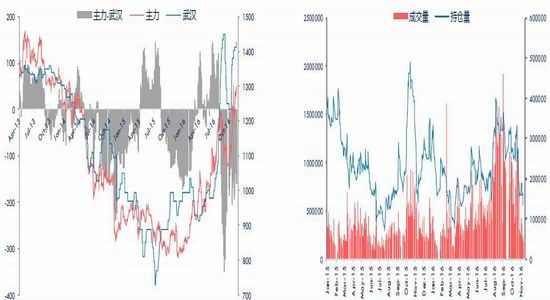

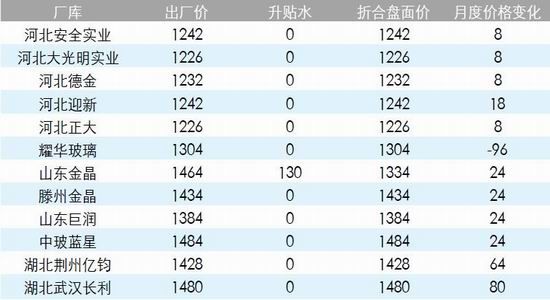

11月以来,玻璃结束单边反弹格局,走势上跟随周边黑色工业品呈现暴涨暴跌。主力期价移仓1705合约,月度累计上涨13%至1221。玻璃行情主要受到情绪及周边商品带动,行业自身基本面并未出现太大改变。现货方面,11月玻璃逐渐进入季节性淡季,但整体价格表现尚算坚挺。华东、华中各地报价持平甚至有微幅抬升。其中,现货盘面价集中地沙河地区报价月度微涨8元至1220-1240元/吨。截止2日收盘价,1701合约较现货基本平水。

图表1:玻璃价格指数

资料来源:Wind 华泰期货研究所

图表2:华北现货价格走势 图表3:华中现货价格走势

资料来源:Wind 华泰期货研究所

图表4:1701合约期现价差 图表5:玻璃主力成交持仓情况

资料来源:Wind 华泰期货研究所

图表6:玻璃现货盘面价

资料来源:Wind 华泰期货研究所

库存反季节性下滑短期基本面尚可

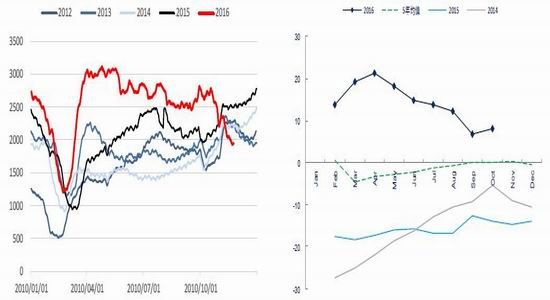

以厂商库存这一同步指标来看,玻璃短期需求尚可。虽未见亮点,但对比往年季节性疲态,今年需求同时点较为温和。据玻璃信息网数据,11月底全国玻璃厂商库存3130万重量箱,环比10月降低60万重量箱。而往年随着金九银十过去,库存一般季节性攀高。今年需求温和除了房地产支撑外,也有春节放假提前赶工因素。分地区看,华北、华东、华南、华中11月库存均持平或回落,地区价差预计仍将保持当前结构。水泥等指标能够印证玻璃短期需求。分地区来看,华北由于天气因素需求萎缩,水泥开工率已跌至去年同期低位;但华东地区表现尚可,月末当地水泥开工率仍有65%,仅低于2013年70%的最高值。当然,配合房地产数据,下半年水泥需求回升或更多源自基建支撑。

图表7:玻璃库存季节性变化 图表8:玻璃厂商库存分地区

资料来源:Wind 华泰期货研究所

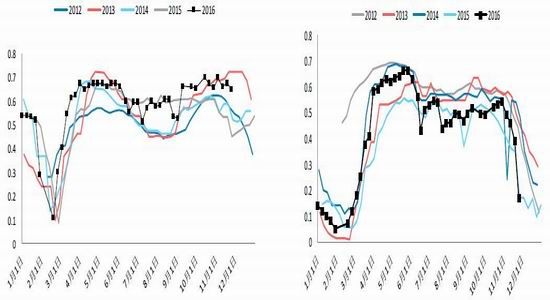

图表9:华东地区水泥开工率 图表10:华北地区水泥开工率

资料来源:Wind 华泰期货研究所

需求虽无近虑远期堪忧

在房地产需求和出口支撑下,今年玻璃需求明显好转,也导致了今年整体的反弹行情。时近年末,真实需求逐渐进入尾声,具体量如何对市场影响甚微。且随着宏观和行业数据真空,市场将焦点转移至对明年的预期。11月玻璃行情跟随整体工业品暴涨暴跌就是这一预期的体现。

短期数据尚算乐观,但玻璃中长期需求依然堪忧,主要的担忧在于国内需求。以房屋销售高频来看,自11月份以来,房屋销售同比较去年持续出现10%以上的负增长。配合近期上海等地房地产调控政策进一步加码,2016年房屋销售顶点基本确定。2017年房地产开发投资下行压力堪忧。

市场虽普遍认可2017房地产需求下滑,但对于需求拐点则存在分歧。部分观点认为在2017年年中,部分观点认为在一季度。我们观点倾向于后者,但实际需求拐点,仍需要结合玻璃库存及行业深加工数据。

出口方面,2017年预计难以继续为玻璃需求提供增长动能。以原片出口为例,上半年,尤其是今年二季度玻璃出口出现暴增。但10月原片出口即大幅回落。这点可能与海运费反弹和国内涨价有关。全球大宗商品整体反弹过后,单纯依赖低价的出口策略难以为继。2017年玻璃出口预计难有亮点。

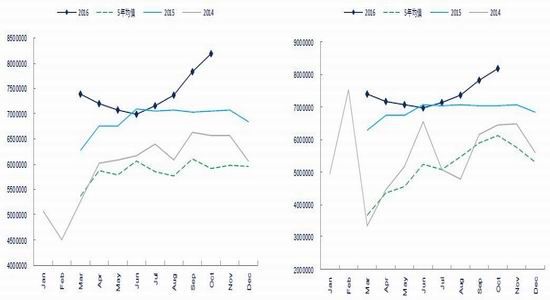

图表11:玻璃原片出口 图表12:钢化玻璃月度产量

资料来源:Wind 华泰期货研究所

图表13:夹层玻璃月度产量 图表14:中空玻璃月度产量

资料来源:Wind 华泰期货研究所

产能缓慢修复等待供需矛盾爆发

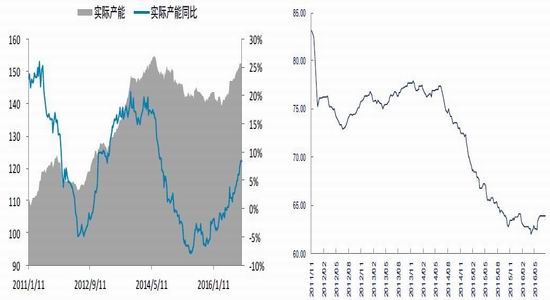

玻璃的另一个压制源自产能端的缓慢恢复。在经历2014年的产能阶段性出清后,2015年下半年,玻璃行业迎来利润缓慢修复,并在2016年达到近年利润最高点。巨大的利润吸引了部分停产产能复产,实际产能增速从2015年的-5%修复到2016年年底的8%附近。且11月份以来,仍有不少新增产能缓慢投产。不过,对比2012-2013的狂热情绪,产业情绪今年较为谨慎。据统计,2017年新增玻璃生产线仅7条,总产能3600万重量箱,占当前产能比例2%。且投放时间较为分散,不会对市场形成集中冲击。供应压力虽在增加,但并非行业主要矛盾,明年市场焦点仍回归需求。

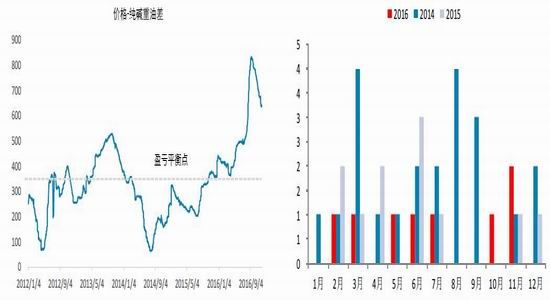

图表15:玻璃供应仍在收缩但幅度放缓 图表16:警惕需求端不及盘面预期

资料来源:Wind 华泰期货研究所

图表17:玻璃生产模拟利润 图表18:玻璃新增生产线对比

资料来源:Wind 华泰期货研究所

图表19:玻璃2017年新增生产线

资料来源:玻璃信息网 华泰期货研究所

总结及操作建议

工业品整体情绪进入整理期,玻璃或跟随周边商品反复震荡。行业基本面短期尚可,但中长期压力较大。在下游赶工以及房地产余温支撑下,短期玻璃需求温和。主要产区现货报价走强,库存反季节性回落。短期现货较为坚挺,玻璃在回吐盘面升水后追跌空间有限。

随着下游需求进入真空期,5月、9月合约更多跟随情绪炒作波动,单边介入较难把握。建议年末观望为主。

图表20:玻璃供需平衡表